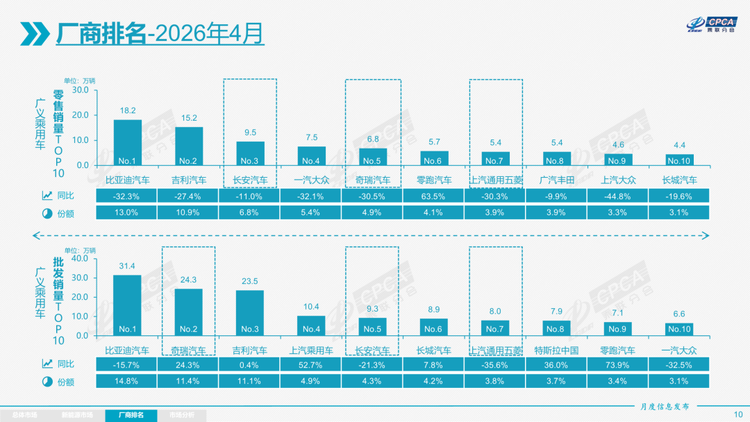

乘联会4月厂商排名里,最刺眼的不是谁排第一,而是零售和批发两张榜单几乎像两个市场。零售前十看的是国内终端真实成交,批发前十看的是厂家出货、出口和渠道消化能力。

4月零售榜第一是比亚迪汽车,销量18.2万辆;但在批发榜里,比亚迪达到31.4万辆。两组数据相差13.2万辆,批发量接近零售量的1.7倍,这已经说明比亚迪的销量结构不只靠国内终端支撑。

奇瑞的差距更夸张。4月奇瑞零售只有6.8万辆,在零售榜排第五;但批发达到24.3万辆,排在第二。批发量是零售量的3.6倍左右,这背后显然不是国内零售能解释的,而是出口和海外体系在托起规模。

吉利也是同样逻辑。4月吉利零售15.2万辆,批发23.5万辆,两者相差8.3万辆。吉利仍然有较强国内零售基本盘,但批发明显高于零售,说明其新能源、海外和渠道出货共同放大了厂家口径。

长安在两张榜里的反差也很典型。零售端长安为9.5万辆,批发端只有9.3万辆,反而略低于零售。这说明长安4月更多体现为终端消化,而不是靠厂家批发放量,库存压力相对没有那么外放。

上汽大众在零售榜还有4.6万辆,但批发前十里已经看不到它的位置;相反,上汽乘用车零售只有5.4万辆,批发却达到10.4万辆。这种差异说明合资和自主板块的运行逻辑已经完全不同。

传统合资品牌的问题,是零售还在,但批发收缩;自主品牌的问题,是批发很强,但国内零售未必同步放大。一个是主动或被动减产去库存,一个是用出口和海外订单对冲国内压力。

零跑是新势力里最有代表性的案例。4月零售5.7万辆,批发7.1万辆,差距不算极端,但已经说明零跑不只是国内交付增长,出口和渠道铺货也开始进入规模化阶段。

小米汽车则相反,4月零售和批发均为3.67万辆左右。它的批零差距很小,说明现阶段小米仍以订单交付和国内终端释放为主,厂家批发数据基本等同于消费者接车节奏。

理想汽车4月零售5.4万辆,但没有进入批发前十;这说明理想的销量结构仍然高度集中在国内终端交付,不依赖出口,也不依赖传统渠道压货。它的强弱基本能直接从零售端看出来。

这正是4月数据最值得拆开的地方:同样是“销量”,比亚迪、奇瑞、吉利看批发会更强,理想、小米、长安看零售更直接,合资品牌则在批发和零售两端同时承压。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn