乘联会近期发布了2026年5月1日至10日的国内乘用车市场初步统计数据,短短十天的成绩单,不仅折射出当前车市的真实底色,也勾勒出了接下来几个月的市场走向。整体来看,国内乘用车市场正处于一个极为典型的“震荡筑底与结构调整”并存的阶段,表面平静的数据之下,实则暗流涌动。

大盘微冷,环比回暖信号初显

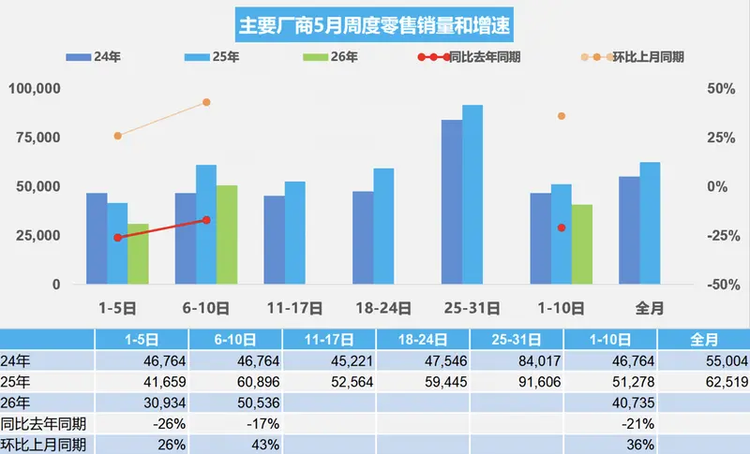

从整体大盘来看,5月上旬全国乘用车市场零售总量达到了40.7万辆。单纯看绝对数值,这个数字其实并不算低,但如果拉出同比和环比曲线,就能读懂市场的真实体温。与去年5月同期相比,今年下降了21%,这说明整体消费需求依然没有完全被激活,大盘底色偏冷。不过,值得留意的是,较上月同期大幅增长36%。这种强烈的环比反弹,很大程度上得益于五一长假期间的线下客流转化,以及各地轮番上阵的补贴政策开始显现成效,市场正试图从一季度的低迷中强行企稳。

新能源逆势扛旗,渗透率突破55%临界点

在传统大盘表现略显疲软的背景下,新能源汽车再次扮演了“救市”的主力军。5月上旬,新能源乘用车零售量达到22.6万辆,在总体大盘下滑的情况下,其同比降幅控制在了13%,明显跑赢大市。更关键的一个指标是,这一时期新能源零售渗透率攀升至55.5%,批发渗透率更是高达60.3%。这意味着,无论是消费者买单还是厂商铺货,新能源车都已经占据了绝对的主动权。今年累计零售298.4万辆的成绩单,进一步印证了新能源取代燃油车的进程,已经从政策的“外力驱动”彻底转向了市场的“内生驱动”。

生产端调头,传统燃油车产能主动收缩

视线转移到供给端和生产端,车企的战略收缩与结构调整表现得尤为坚决。5月第一至二周,全国纯燃料轻型车生产量仅为14.3万辆,同比大幅下降42%,环比上月也下滑了35%。面对新能源的猛烈挤压,传统燃油车市场份额不断流失,厂商减产去库存成了最直接、也最无奈的自保手段。相比之下,混合动力与插电式混合动力的总产量为10.4万辆,同比降幅控制在12%,环比同样处于下降通道。这组数据清晰无误地传达了一个信号:车企在生产排期上变得更加谨慎,将有限的资源集中向新能源倾斜。

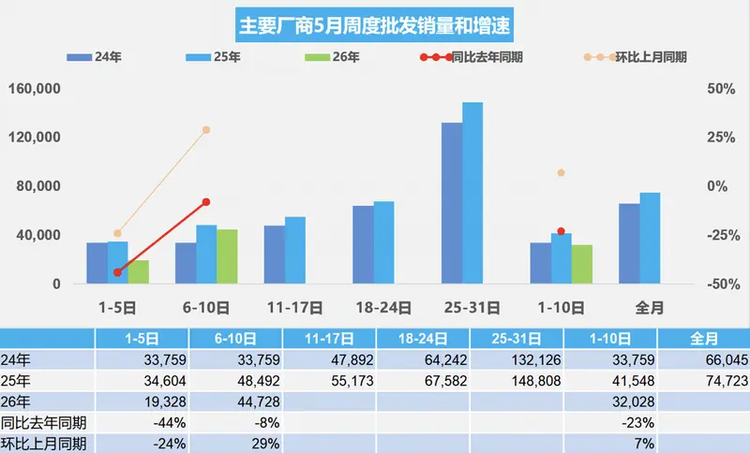

批发与零售的温差,厂商去库存压力犹存

将零售与批发数据放在一起对比,还能发现渠道库存带来的隐忧。5月第一周,乘用车厂商日均批发仅为1.9万辆,同比暴跌44%;到了第二周,日均批发回升至4.5万辆,同比降幅收窄至8%。虽然第二周有所发力,但整体来看,厂商的批发节奏依然保守。这背后反映的是经销商库存预警指数偏高,终端消化能力尚未完全跟上厂家的排产预期。厂商与经销商之间,正在经历一场小心翼翼的博弈。

车市的下半场才刚刚开始,在存量竞争的残酷博弈中,每一步都如履薄冰。最终的胜负手,或许要等到下半年的重磅车展和年末冲量季才能见分晓。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn