过去几年,中国汽车市场持续围绕“降价”展开竞争,从燃油车到新能源车,从A级轿车到大型SUV,几乎所有细分市场都经历过价格调整。车企原本希望通过终端优惠刺激订单增长,但从市场反馈来看,价格下降并没有持续转化为新增需求,反而改变了消费者的购车节奏。

5月12日,麦肯锡发布《2026中国汽车消费者洞察报告》,其中一组数据值得关注。调研显示,认为价格战对购车有促进作用的消费者占22.1%,但认为价格战会延缓或抑制购车决定的消费者占19.2%。两者相抵后,真正因为价格战而形成明确购车意愿的人群,仅剩2.9%。

这意味着,降价虽然短时间能够带来流量和关注度,但消费者已经逐渐形成“继续等等还会降”的心理预期。尤其是在新能源市场频繁改款、频繁调价的大环境下,价格体系稳定性开始影响用户决策。消费者最担心的问题已经不是“买不起”,而是“刚买就掉价”。这种心理变化,也让价格战从单纯促销手段,逐渐演变成影响行业信任度的变量。

“刚提车就降价”正在成为新能源用户最现实的焦虑

相比过去燃油车时代,新车价格体系变化相对缓慢,如今新能源车型更新周期明显缩短。一款车型可能半年改款,一年换代,甚至季度更新配置。与此同时,终端优惠、限时权益、金融补贴频繁调整,进一步强化了消费者观望情绪。麦肯锡全球董事合伙人方寅亮提到,豪华车消费者对于价格波动更加敏感。因为车辆价格基数更高,一旦出现大幅降价,用户感知到的资产缩水也更明显。

这种现象在30万元以上市场尤为突出。过去豪华品牌依靠品牌溢价维持价格稳定,但随着自主高端新能源产品持续进入市场,传统豪华品牌价格体系开始松动,部分车型终端让利幅度持续扩大。消费者在这种环境下,自然会推迟购车周期。尤其对于增换购用户而言,他们已经不再是第一次买车,更关注产品生命周期、保值率以及后续使用成本。当价格成为高频变化因素时,用户会更倾向于等待下一轮优惠。从结果来看,车企为了销量主动降价,但消费者却因为担忧后续继续降价而选择观望,这种循环正在削弱价格战本身的刺激作用。

技术开始从“配置参数”变成消费者能感知的真实价值

与价格战形成对比的是,消费者对于新技术的接受度正在明显提高。麦肯锡数据显示,2025年认为新技术会促进购车决定的消费者占比达到31%,相比2024年提升接近8个百分点。同时,认为技术更新过快会延缓购车的消费者占比,则从12.5%下降至10.3%。

这意味着,消费者对技术迭代已经逐渐适应。过去很多用户担心“买完就落后”,现在则更关注技术能否带来实际体验提升。这种变化在新能源市场尤为明显。过去行业宣传重点更多集中在续航数字、零百加速以及屏幕尺寸,但如今消费者开始关注更具体的使用场景。例如高速NOA覆盖范围、城区辅助驾驶稳定性、智能座舱语音交互逻辑、车机生态兼容性、底盘主动控制能力以及热管理效率。这些功能不再只是发布会里的参数,而是用户每天真实接触的体验。尤其是辅助驾驶和智能座舱,已经从“加分项”逐渐变成中高端车型的重要竞争点。消费者开始接受为技术体验支付溢价,而不是单纯比较终端优惠金额。

中国车市进入增换购时代,用户需求已经发生结构变化

当前中国汽车市场的核心变化,并不是需求消失,而是需求结构发生转移。麦肯锡认为,2026年至2035年,中国乘用车市场年销量仍将保持在2400万辆左右。这意味着,市场虽然进入低增长阶段,但总体规模依然维持高位。与此同时,中国市场已经逐渐从“首次购车”转向“增换购主导”。

对于首次购车用户来说,价格仍然重要,因为预算敏感度较高。但对于增换购群体而言,他们已经拥有用车经验,更关注产品升级价值。这部分消费者会重点比较动力系统、智能化水平、空间布局、能源形式以及品牌服务能力,而不是简单对比裸车价格。例如,越来越多用户开始关注800V高压平台、双电机四驱、空气悬架、后轮转向、电池安全结构以及智能底盘。这些技术虽然无法直接体现在静态配置表上,但会明显影响驾驶体验与长期使用感受。因此,技术竞争正在取代过去单纯的价格竞争。

市场短期承压,并不意味着中国车市需求塌陷

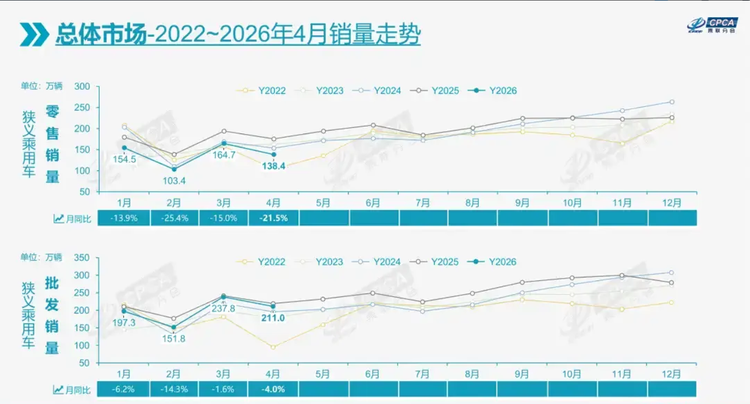

从销量数据来看,2026年前4个月,国内乘用车零售量同比下滑18.5%,累计销量约560.4万辆。进入5月后,市场仍未出现明显回暖,5月1日至10日,国内乘用车零售量同比下降21%。但这并不意味着中国汽车市场失去增长能力。麦肯锡全球资深董事合伙人、中国区汽车咨询业务负责人管鸣宇认为,短期波动受到多重因素影响,包括消费预期变化、价格体系波动、新能源渗透率调整以及产品换代周期等。实际上,中国2025年汽车销量已经超过2019年疫情前水平,而全球很多主要汽车市场尚未恢复到疫情前规模。此外,中国驾照持有人数量仍在增长,中高收入家庭占比也在持续提升,这意味着汽车消费能力并未消失。尤其在新能源快速普及后,用户对于车辆功能的理解正在提升。过去消费者更多关注“有没有车”,如今则更加关注“下一辆车能带来什么变化”。这种变化,本质上意味着中国汽车市场已经进入品质升级阶段。

存量竞争时代,单纯靠低价已经很难形成长期优势

不可否认,中国汽车市场已经进入存量竞争周期。在增量市场阶段,车企可以依靠快速扩张获取新增用户,但在当前阶段,各品牌之间更多是在争夺已有消费者。这种背景下,价格战之所以频繁出现,本质上是因为短期见效快。终端优惠能够迅速拉动到店量,也能在销量榜单上形成即时反馈。但问题在于,价格竞争很容易复制,而且难以形成长期差异化。当一家车企降价后,其他品牌通常也会跟进。最终结果往往不是需求大幅增长,而是行业整体利润率下降。与此同时,消费者也逐渐意识到价格体系并不稳定,于是形成持续观望。这也是为什么麦肯锡提出,“价格战没有前途,每一轮降价都会带来新一轮消费观望”。从行业角度来看,如果车企长期依赖价格竞争,不仅会压缩研发投入空间,也会削弱品牌长期价值。而技术竞争则不同。真正能改变用户体验的技术,很难在短时间完全复制。这也是为什么越来越多车企开始把竞争重点放在平台架构、电驱系统、智能化能力以及底盘技术上。

豪华车市场的竞争逻辑,已经从品牌转向技术能力

过去豪华车市场的核心竞争力主要来自品牌认知、动力系统以及机械素质。但如今,中国新能源市场正在改变这一逻辑。麦肯锡提到,中国豪华车消费者对于技术关注度明显提升。辅助驾驶、智能座舱智能体、多电机布局以及特殊驾驶模式,都开始影响用户决策。

例如,“原地掉头”“蟹行模式”等功能,虽然使用频率未必很高,但能够强化消费者对于车辆技术能力的认知。与此同时,四电机驱动、主动悬架、线控转向以及高算力平台,也逐渐成为大型新能源车型的重要卖点。这也是为什么2026年以来,国内车企密集推出大型新能源SUV和大型轿车。这些产品虽然集中在30万元以上市场,但整体定价相比传统豪华品牌同级车型依然存在差异,因此正在扩大原本豪华车市场的消费边界。过去很多消费者无法进入豪华大型车市场,如今则因为新能源平台与自主品牌定价策略,获得了新的选择空间。因此,目前关于“大型车市场已经过剩”的判断,其实仍需观察。因为新产品本身也会创造新的消费需求。

中国汽车行业的下一阶段,比拼的是“价值感”而不是“便宜感”

当新能源市场进入深度竞争阶段后,消费者已经开始重新评估“什么才值得买”。过去,一辆车只要价格足够低,就能快速获得市场关注。但现在,当消费者面对数百款新能源车型时,单纯依靠低价已经难以形成长期吸引力。尤其是在产品设计逐渐趋同、配置差异缩小的大环境下,真正能够影响用户决策的,已经变成技术体验、空间效率、补能便利性以及长期使用成本。

这也是为什么越来越多消费者开始重视平台架构、热效率、电池安全、智能辅助驾驶以及车机生态。因为这些因素,会直接影响未来几年真实用车体验。对于车企而言,价格战或许还能带来阶段性销量,但很难形成稳定用户认同。而真正能够提升品牌竞争力的,依然是技术带来的实际价值。从目前市场趋势来看,中国汽车行业已经开始从“拼价格”进入“拼技术”的新阶段。谁能持续提供可感知的产品价值,谁才更容易在下一轮竞争中获得用户认可。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn