作者:二手车小胖说 | 23年行业老兵

各位小伙伴们,我是二手车小胖。

今天不聊别的,聊点要命的。

6月11号,汽车行业出了两件大事,圈内人都炸了,朋友圈一片哀嚎。

但对于咱们二手车人来说,可能还没意识到——这两件事,跟你有直接关系,而且马上就会传导到你身上。

第一件:资本市场正在抛弃汽车行业。

上汽集团股价创9年新低,广汽集团跌回10年前水平,北京汽车直接跌破1港元,市值只剩80亿,离"仙股"一步之遥。

就连风头正劲的小米,股价也从去年最高点腰斩过半,一年蒸发8000亿港元市值。

第二件:工信部、市场监管总局联合出手,约谈车企, 直指行业非理性降价、无序内卷,明确划红线——亏本卖车、恶意降价,不行了。

两大信号叠加,说明一件事:汽车行业"以价换量"的野蛮增长时代,正式终结了。

而你,还在用三年前的薪酬养着现在的团队,等着市场回暖?

醒醒吧,二手车老板们。你等的春天,可能不会来了。

一、资本跑了,你的利润还剩多少?

这次资本市场的下杀,不是个别公司的问题,是整个汽车板块的雪崩。

广汽股价回到2015年,上汽回到2016年,北京汽车直接跌成"毛票"。十年一轮回,一切归零。

股市的残酷在于:它提前把未来的预期都算进去了。

资本在用脚投票告诉你——这个行业不看好,利润越来越薄,竞争越来越血腥,谁也别想躺着赚钱了。

主机厂都这样了,你一个二手车商,凭什么觉得自己能独善其身?

很多二手车老板们,账一算,可能眼泪都快下来了。

展厅2000平米,库存80台,月销量40台左右,看着还凑合。

可一算细账——

- 单车平均毛利:从2022年的8000块,掉到去年的5000块,今年上半年只剩2800。(考虑亏损平摊)

- 销售收入从5000涨到1万,销冠超过1万5,加上提成一个月拿三万。

最后扣除水电,房租,网络营销,资金利息,税费,还能剩多少?

"两万?"

"两千。"就不错了

一个库存价值五六百万的店,一个月纯利两千块。还不够他给那个销冠发的工资。

而他不敢动那个人——"这店一半的客户是他拉来的。"

这就是现实。你以为是你在养员工,其实是员工在抽你的血。

二、价格战打到失控,最后死的是谁?

很多人觉得监管约谈是好事,价格战要停了,利润该回来了。

太天真了。

约谈的背后,恰恰说明价格战已经打到失控了。主机厂亏本卖车、经销商卖一台赔一台,整个链条都在放血。监管出手,不是因为价格战要停了,而是怕价格战再打下去,整个产业要崩。

新车价格一旦下来,就回不去了。

消费者心理价位已经被打下来了。新车10万块,同款二手你卖8万没人要。必须压到7万,7万你收车成本都要6万5,毛利5000。整备一下、过个户、交个租金,利润没了。

价格倒挂,正在成为二手车行业的常态。

更可怕的是什么?价格战不只在主机厂之间打,很快会传导到咱们二手车圈。

规模大的连锁平台已经开始用"一口价+薄利快周转"模式杀市场,他们扛得住。

你呢?夫妻老婆店、十几台车的小展厅,你怎么扛?

价格战打到最后,死的一定是最没有抗风险能力的那个。

三、说数据——比你想象的还惨

悲观情绪不是说说的,数据摆在那里。

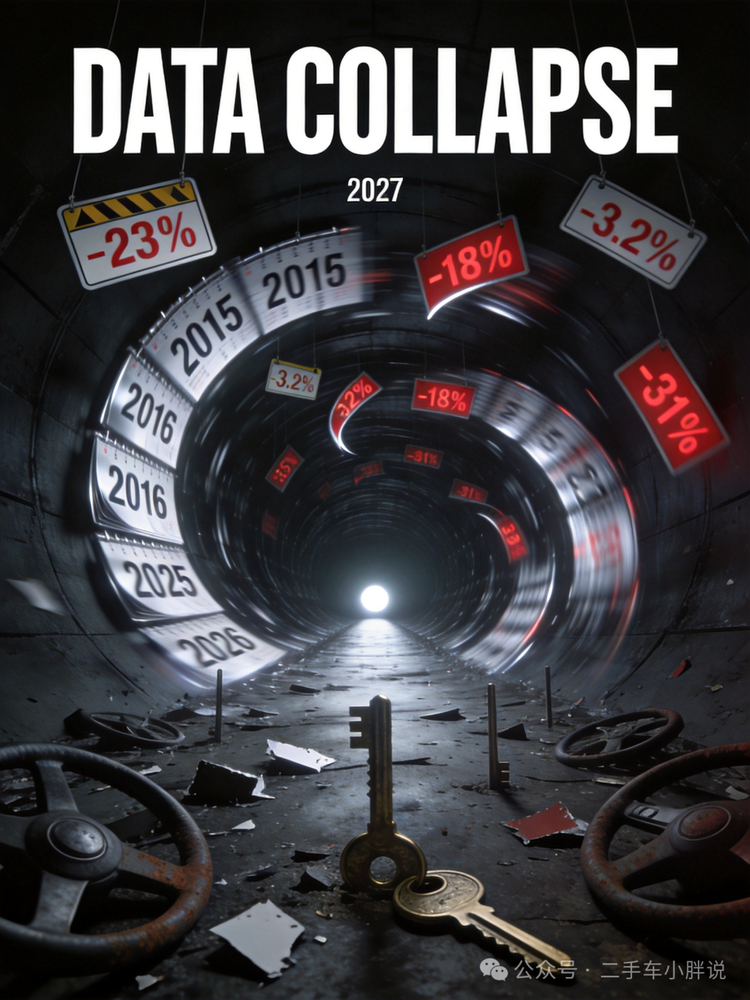

中汽协最新数据:2026年1-5月,国内乘用车产销同比下滑6.6%、6.2%。5月份看起来新能源还在涨,但燃油车已经塌方了。

更吓人的是6月第一周的周数据:国内零售同比-23%,批发同比-25%。 有经销商直接说,库存压力太大,不提车了。

2026年一季度,汽车行业整体利润率只有3.2%,远低于下游行业平均水平。卖一台亏一台,不是段子,是现实。

消费者不买车了。

原因不复杂:裁员降薪的焦虑弥漫在各行各业,老百姓不敢花钱了。

换车周期从3-5年拉长到5-7年。你的潜在客户,去年还在看车的那个大哥,今年可能已经被优化了。

这不是短期波动,这是消费降级的开始。

四、下半年,行情怎么走?

这是大家最关心的问题。小胖给你说透。仅供参考!

销量:继续跌,分化加剧。

三季度(7-9月):传统淡季叠加政策透支效应,零售销量可能继续同比下滑15%-20%。燃油车跌幅继续扩大,新能源渗透率有望突破65%但增速放缓。

四季度(10-12月):年末冲量压力下,车企可能搞更激进的促销,但老百姓手里没钱,反弹幅度有限。

全年乘用车销量预计同比下滑5%-8%。别指望V型反转,没戏。

价格:短期继续跌,长期慢慢稳。

短期(1-3个月):价格战不会停,但监管约谈后,明面上的恶意低价会被遏制,更多转为"暗降"——赠品、金融贴息、服务包,表面看不出来。

中期(3-6个月):行业自律形成,价格体系有望逐步修复。但新能源和燃油车价差会进一步拉大,合资和自主的保值率差距也会越拉越大。

长期:行业从"以价换量"转向"价值竞争",价格波动幅度收窄,但品牌溢价能力决定一切。

行业底在哪?

小胖的判断:最早2026年底才可能出现盈利拐点,资本市场的信心修复要到2027年上半年。

也就是说,这波调整,至少还有一年半到两年。

未来1-2年内,至少3-5家边缘车企会退出市场或被迫重组。经销商网络会继续萎缩。这直接影响到你的车源和客户。

你等的春天,不是两三个月之后,是两三年之后。而在那之前,你得先活下来。

五、老板们,这是给你的六条“生存”建议

光泼冷水不够,小胖给你说点实在的。

第一条:去库存,现在就降

你手里那些超过45天的库存,每多压一天就多亏一天。

把库存周转天数从45-60天压缩到30天以内。超过45天的车,果断降价变现,别扛了。

适度调整新能源占比,学习过程,不要冒进,没有人才老板自己摸索,少交学费!

第二条:定价留后手,别收太贵

现在收车,价格参照新车终端最低成交价,至少再留5%-10%的空间,抵抗新车继续降价的风险。别高价比武收车了,疯了吧!

别再像以前那样,看到好车况就头脑发热高价收。你收的时候觉得捡漏了,卖的时候发现新车又降了两万,你找谁哭去?

比武收车,比错薪发工资更可怕。

第三条:只收能流通的车,新能源从严

燃油车重点看3-5年车龄、品牌口碑稳定的车型,丰田、大众这种,保值率相对稳。

新能源只看1-2年、里程3万公里以内的比较好,而且必须有官方质保记录。没有质保记录的电车,再便宜也别碰,你不知道电池衰减成什么样了。

第四条:线上获客必须搞,别端着

线下做好服务:7天无理由退换、1年质保,这些承诺做扎实了,就是信任壁垒。客户认的是你的店和售后保障,不认某个销售的嘴。

和保险公司、汽车金融公司合作,推出"以旧换新"专属方案,把置换客户锁死在你这里。

第五条:留足现金,别把子弹打光

现在这个行情,最危险的不是不赚钱,是资金链断裂。

保持现金储备占总资产的30%以上。库存车辆卖不动的,通过B端批发商、出口商批发出清,别一棵树上吊死。

有条件的,减少自持车辆比例,增加"寄卖"和"代卖"业务,轻资产过冬。

第六条:趁乱布局,抄底的好时机

行业调整期,也是弯道超车的好时机。

那些扛不住的小车商正在退出,他们的客户资源、优质车源正在流入市场。你要做的就是比别人更快地接住这波资源。

长期看:深耕本地市场,聚焦3-5年车龄的存量车型,把客户数据做扎实。关注出口机会,国内价格打下来了,出口到中东、非洲、东南亚,有些车型还有利润空间。

六、最后说几句掏心窝的

十年前,广汽集团股价是什么水平?现在又是什么水平?

十年一轮回。

你的二手车生意,还能撑几个十年?

那些让你不敢动的"大神",可能正是拖着你的船往下沉的石头。

降薪不是亏待谁,是为了让公司活下去。换人不是无情,是为了让真正想干事的人有舞台。

不会回暖的,粗放增长的时代结束了。以后比的不是谁盘子大、谁卖得多,比的是谁活得更健康、更长久。

寒冬已至,活下来就是胜利。

核心建议,三句话记住:

- 短期:降库存、控风险、快周转

- 中期:聚焦经济车型、动态定价、多渠道变现

- 长期:品牌化运营、深耕本地、布局出口

我是二手车小胖,23年行业老兵。

这些话不好听,但我说的每一句,都是想让你的店活到下个十年。

觉得在理,转给还在犯糊涂的兄弟。

关注二手车小胖,说真话,陪你穿越周期。

数据来源:中汽协数据、乘联会周度数据、各车企公告及公开报道整理

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn