今天有个朋友问我,风控是什么?

我是这样回答他的。

“你走过大桥吗?”

“走过”

“桥上有栏杆吗?”

“有”

“你过桥的时候扶栏杆吗?”

“不扶”

“那么,栏杆对你来说就没用了?”

“那当然有用了,没有栏杆护着,掉下去了怎么办?”

“可是你并没有扶栏杆啊?”

“......可是......可是没有栏杆,我会害怕!”

“那么,风控就是桥上的栏杆!拥有了风控的保障,你的交易才会更踏实,更安全!”

风险控制贯穿全程

在汽车金融领域,风险控制更多时候可以理解为过程管理,因为跟购车者一样,提供金融服务的一方也同样贯穿购车全程。

汽车金融风控主要涉及到风险管理与控制,即在已知风险的环境里,将其减至最低,包括风险识别、风险估测、风险评价、风险控制和风险管理效果评价等环节,风险控制将减少风险事件发生的可能性。

从进件、申请、审批到放款的过程中,汽车金融公司会根据合作资方产品的准入标准,对客户进行筛选,判断客户能否通过对应渠道申请到额度,在满足相应条件后,确定申请人的申请额度,完成对应流程。

技术更新 流程简化效率提升

目前,国内很多的汽车金融公司主要采用相较传统的风控方式,其流程繁琐,从资料提交,初步审核,到最后放款、贷后催收,前后有十余项步骤。

环节相对冗长加上风控水平良莠不齐,自然会滋生一些风险问题。而风控最核心的一个点就是大数据的支持。

特别是近几年随着技术的更新和发展,人车大数据风控、车辆在线监测等智能风控手段的出现逐步解决了这些问题。

基于金融科技,智能风控正在汽车金融贷前、贷中以及贷后发挥重要作用。

在贷前环节,通过大数据来优化风险模型以提高风险控制能力,在贷中进行提前违约风险预警,优化贷款后逾期贷款催收方式,杜绝暴力催款,电话催债等恶劣手段,并收集汽车金融服务流程的信用数据用于下一轮服务征信,形成信用闭环、辅助二次营销等。

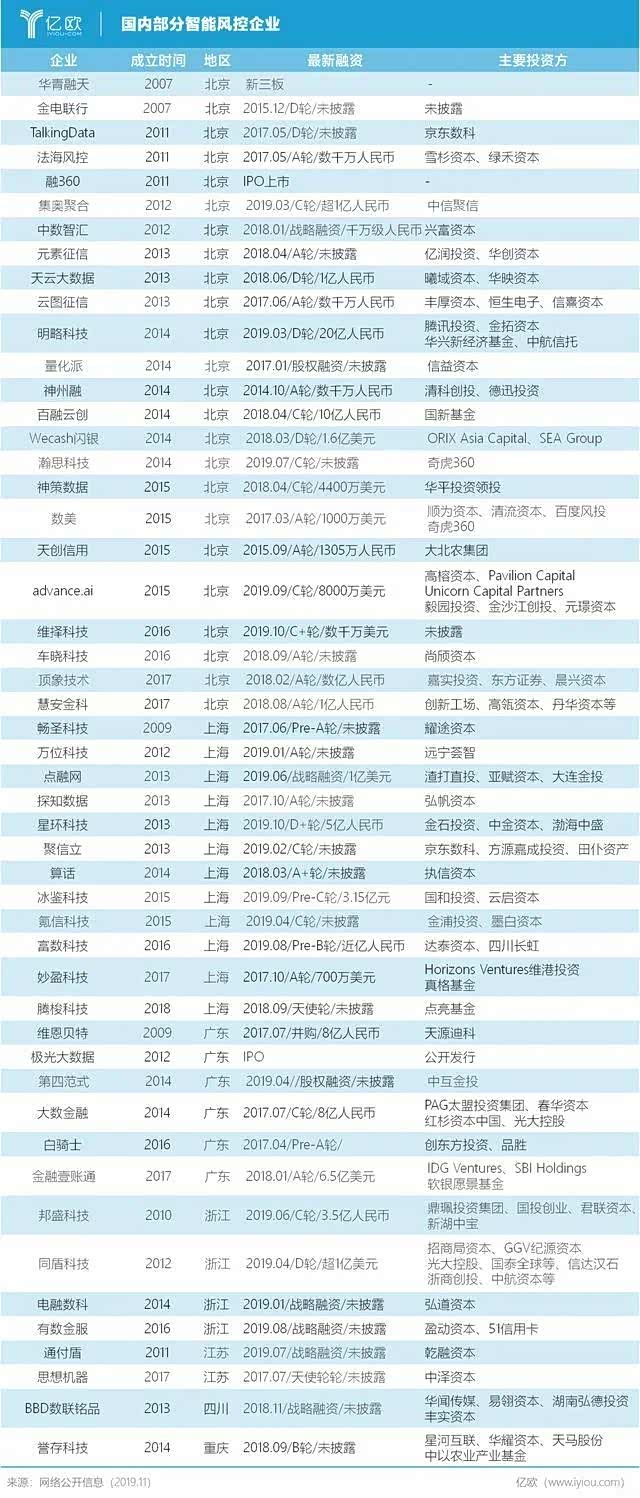

大境汽车股份已经完成对百融、极光等国内知名大数据风控机构。风控是汽车金融的核心,如何进行风险控制降低风险依然是汽车金融的重中之重。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn