今年1月份,聚焦于自动驾驶激光雷达的速腾聚创在港交所上市,开启了今年自动驾驶相关企业的上市热潮。接下来如祺出行、黑芝麻、地平线、文远知行陆续上市,而最近的一家,则是聚焦于Robotaxi及智驾方案的小马智行。

美东时间11月27日,小马智行正式在纳斯达克证券交易所挂牌上市,被称作“全球Robotaxi第一股”,同时也是今年美股自动驾驶领域最大规模的IPO。

不过上市之前,小马智行推迟过一次定价,原因是“投资者对其IPO认购热情高涨”。通过扩大IPO规模,加上此次通过同步私募配售价值约1.534亿美元的普通股,小马智行本次IPO募资金额达约4.52亿美元。

从2016年成立至今的8年时间里,小马智行一直坚持L4高级别自动驾驶路线,并将Robotaxi作为终极目标和核心业务。

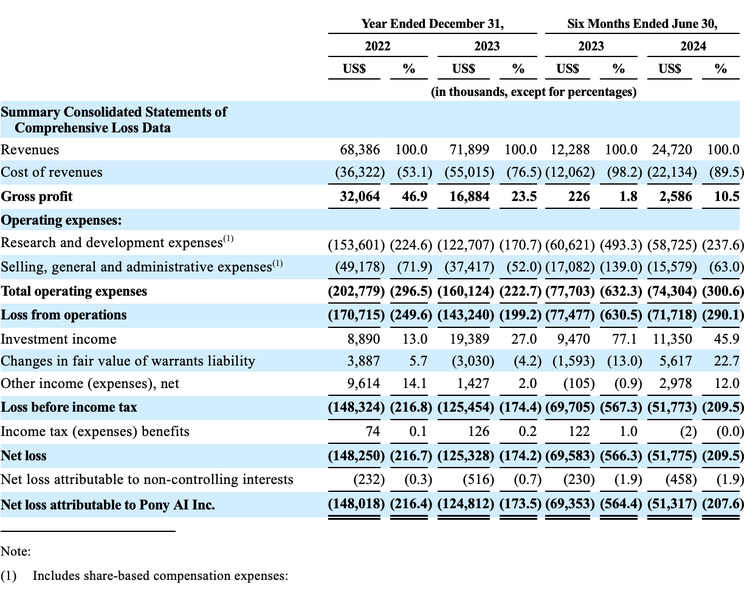

值得一提的是,近三年小马智行总营收超过了1.79亿美元,其营收规模在目前公开财务数据的L4自动驾驶技术公司中最高。

看好L4和Robotaxi应用前景的自动驾驶企业很多,但能够坚持到实现规模商业化并且看到盈利曙光的企业并不多。这也是小马智行、文远知行这样的自动驾驶企业能得到市场关注的重要原因。

小马智行联合创始人、CEO彭军说:“小马智行成为自动驾驶大规模商业化和量产的全球领导者……八年间,小马智行带领行业穿越周期,为技术变革不懈突破,如今终于迎来商业化的关键拐点。”

即将盈利的主营业务

根据小马智行的招股说明书,小马智行的主营业务主要包括自动驾驶出行服务Robotaxi、自动驾驶货运服务Robotruck,以及技术授权与应用服务。

Robotaxi是小马智行最早推出的服务。从营收数据来看,2022年、2023年、2024年上半年,小马智行的Robotaxi业务营收分别为896.7万美元、767.5万美元、116.8万美元,在总营收中的占比分别为13.1%、10.7%、4.7%。

小马智行目前运营着拥有250多辆Robotaxi的车队,截至目前,Robotaxi已累积近四千万公里自动驾驶路测里程,其中包括近四百万公里无人驾驶路测里程。

2024年上半年,小马智行每辆全无人Robotaxi日均订单量超15单;小马智行PonyPilot移动App的注册用户数量超22万。截至2024年8月底,约70%的注册用户会多次使用。

在北京亦庄、广州南沙、上海浦东、深圳宝安及南山等区域,小马智行均实现全车无人阶段,无人驾驶Robotaxi已面向公众运营或收费。

小马智行副总裁、Robotaxi自动驾驶出行业务负责人张宁曾提到,Robotaxi运营的盈亏平衡点在1000台,在超过这个数量后,其规模化成本会不断降低,利润也会持续增加,进入正向的不断自我造血的阶段。

小马智行联合创始人、CTO楼天城预计2025年能实现单车运营盈亏平衡,即毛利转正,开始迈向Robotaxi大规模商业化。

与Robotaxi相比,Robotruck在小马智行营收结构中扮演了非常重要的角色。根据招股书,2022年、2023年、2024年上半年,小马智行Robotruck的营收分别为2236.8万美元、2502.1万美元、1803.5万美元,营收占比分别为32.7%、34.8%、73.0%,不仅稳定增长,且占比份额越来越高。

小马智行目前运营着190多辆自动驾驶卡车车队,包括自营和与中国最大的货运物流公司中国外运合作运营。其中,小马智行与中国外运的合资公司青骓物流同时,还与三一集团合作共同开发L4级自动驾驶卡车。目前青骓物流旗下有160多台Robotruck。这支车队已累计自动驾驶里程约500万公里。在其商业运营过程中,累计运输超7.67亿吨公里。

另外还有一项主营业务为授权及应用业务,主要是面向乘用车厂商提供智能驾驶辅助系统的软硬件解决方案,包括智能驾驶软件解决方案“小马识途”,域控制器“方载”,以及数据工具链“苍穹”共三条产品线。

2022年、2023年、2024年上半年,小马智行授权及应用业务营收分别为3705.1万美元、3920.3万美元、551.7万美元,营收占比分别为54.2%、54.5%、22.3%。

从整体业务来看,小马智行近三年营收保持同比增长。2022年至2024年上半年,营收规模分别为6839万美元、7190万美元和2472万美元,累计营收超过1.65亿美元。其中,2024年上半年营收规模同比增长101.2%。

但另一方面,作为技术密集型企业,小马智行每年的研发投入依旧居高不下,2022年至2024上半年,小马智行的研发投入分别为1.54亿美元、1.23亿美元和5872.5万美元,占总营收的比例分别为224.6%、170.7%、237.6%。

所以即使营收增长都非常亮眼,但小马智行依旧还在亏损中。2022年至2024年上半年,净亏损分别为1.48亿美元、1.25亿美元、5178万美元,两年半净亏合计约3.25亿美元。不过从这些数字也可以看到,小马智行的净亏损在逐年收窄,盈利曙光就在眼前。

大规模商业化和盈利的可能路径

小马智行在2016由彭军和楼天城于2016年创立。彭军和楼天城这样的明星组合,不仅让小马智行在短时间内迅速聚拢了一批技术天才,组成了自己的核心团队,也为小马智行在IPO前吸引了累积超过13亿美元共7轮融资,投资方包括红杉中国、IDG 资本、五源资本、招商局资本、丰田汽车、一汽集团、沙特新未来城等。

而彭军与楼天城能够走在一起,也是源于他们对L4自动驾驶的共同信念。楼天城曾对媒体说过,L4是他的第一原则,如果这个原则无法被接受,那么一切面谈。

对于选择L4级Robotaxi赛道,彭军也曾提到,如果从出行终局倒推,能够更早实现自动驾驶规模化商业落地的一定是Robotaxi,而L4技术正是背后的驱动力。这也最终成为小马智行实现梦想的路径。

尽管Robotaxi行业前景和想象空间广阔,但在真正实现规模商业化并盈利之前,企业缺钱是常态,死磕L4这条路的自动驾驶企业只能依靠融资存活,而且随时有倒闭的风险,从早期的Argo AI到Aurora到图森未来甚至Cruise,这样的案例不胜枚举。

所以在半途中,为了活下去,很多企业会放弃L4,或者换一条要求更低但更容易盈利的路径,比如做L2,甚至用L2来养活L4。

小马智行也有L2和Robotruck业务,而且这些业务还是公司的主要收入来源,但这并没有动摇小马智行对Robotaxi的信心。在招股书中小马智行明确提到,Robotaxi收入将是未来最主要的增长点。

在今年北京车展期间,在接受车云等媒体采访时,彭军就表示,其他公司放弃L4改为L2,甚至怀疑L4的可能性,这只能表示他们的能力不够,并不代表L4无法实现。而小马智行有足够的L4能力,并且一定能实现Robotaxi的规模商业化。

楼天城也表示,自动驾驶已经没有技术阻碍,技术的进程已经过半,接下来的关卡就是Robotaxi商业化。

小马智行提到通过垂直整合实现Robotaxi规模量产方面的三大关键:自动驾驶技术能力,车规级自动驾驶软硬件系统正向研发;车辆量产能力,和主机厂合作;平台运营能力,支持千台级以上未来更大体量的运营,并在千台规模时实现单车毛利转正。

在今年北京车展上,小马智行、丰田中国、广汽丰田宣布共同成立骓丰智能科技,投入超10亿元,以推进自动驾驶出行的前装量产和规模化部署。该合资公司将整合小马智行无人驾驶技术能力、广汽丰田新能源车型研发制造的经验等,

同时在北京车展亮相的还有铂智4X Robotaxi,这是合资公司推出的首款车型,也是小马智行的第七代Robotaxi车型,计划2025年至2026年向一线城市投放千台,并接入小马智行Robotaxi运营平台,提供全无人Robotaxi服务。

这是行业中非常典型的三方合作模式,即自动驾驶企业提供Robotaxi的软硬件解决方案,主机厂负责整车的量产,而运营商则提供服务场景、高质量数据服务。大家各取所长,联合产业上下游打造自动驾驶生态圈,摊薄各方成本,很大程度加速Robotaxi规模化运作的可行性。

同样被称作“全球Robotaxi第一股”的文远知行,早期就与广汽和如祺出行进行了类似的战略合作,来推动Robotaxi规模化落地运营。

就在上个月,小马智行又与北汽新能源达成合作,双方将基于极狐阿尔法T5车型与小马智行第七代自动驾驶软硬件系统方面合作研发Robotaxi车型,目标同样是尽快形成千台规模的运营能力。

无论是丰田广汽还是北汽等主流车企,不仅是小马智行紧密的战略合作方,同时也是小马智行的投资人。以丰田为例,作为全球最大的汽车制造商之一,在IPO之前,丰田以13.4%的持股比例,成为小马智行管理层之外的最大机构股东。

小马智行也是丰田在中国唯一L4战略合作伙伴。早在2019年,双方建立了战略合作关系,双方共同推进研发了雷克萨斯RX Robotaxi以及赛那Robotaxi,迄今共计向小马智行的运营平台上投放近200台车辆,在北上广深开展无人驾驶商业化示范运营。

通过加强与上下游伙伴的合作,能够帮助小马智行摊薄前期投入成本,尽快实现规模商业化,这一路径同时适用于Robotruck和Robotaxi。在此基础上,再通过成本的优化,尽快建立单车和量产车的成本优势,以此来应对自动驾驶赛道的长期竞争。

关于未来的发展方向,在招股书中,小马智行明确了IPO所筹集资金,四成用于自动驾驶出行服务及货运服务的大规模商业化和市场开拓,四成用于自动驾驶技术持续研发和投入,剩余的用于潜在战略投资和收购,提升公司技术能力和搭建产业链生态。

不过,小马智行也提到,自动驾驶行业本身充满了风险和不确定性,目前小马智行也是“仍处于技术商业化和基于市场战略的客户群多样化的起步阶段”。

车云小结

小马智行招股书中,引用了弗若斯特沙利文对Robotaxi前景的乐观预测,从全球来看,Robotaxi的市场规模在2025年预计将达到2.9亿美元,到2030年进一步达到666亿美元,2035年将达到3526亿美元。中国将成为最大的Robotaxi服务市场,市场规模预计在2025年达到2亿美元,预计2030年将达到390亿美元,约占全球Robotaxi服务市场份额的一半以上。

同时,在技术进步、扶持政策和硬件成本下降的推动下,到2026年Robotaxi的每公里运营成本将降至2.1元/公里,届时Robotaxi将成功实现商业化。到2030年将进一步降至1.0元/公里,届时Robotaxi成本或将比载人出租车成本低。

李彦宏曾提到,自动驾驶规模商业化的破局点,在法规技术之外,就是成本的问题。这包括车辆成本、运营和服务等成本。他设想的商业化拐点同样在2026年前后。

在今年的Apollo Day 上,百度自动驾驶业务部总经理陈卓透露,萝卜快跑将在2025年全面进入盈利期,成为全球首个实现商业化盈利的自动驾驶出行服务平台。

眼下,随着小马的成功上市,加上已经上市的文远知行,以及萝卜快跑,这三家领跑中国Robotaxi的局面正在逐渐成型。接下来的2025,这个被三家都寄予厚望的关键一年,也很有可能成为中国Robotaxi的商业化元年。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn