自主品牌高端化,曾是一个在燃油时代困扰所有中国车企的难题,而在新能源市场爆发后,自主品牌除了在主流市场攻城略地,在高端豪华市场也实现了前所未有的突破。

今天我们把目光聚焦在20万元以上的高端市场,看看截至今年10月份,不同品牌类型、不同车型类别,以及不同动力类型的产品,各自在高价市场共同进入了怎样的竞争格局。

严格来讲,本文探讨的对象并不是狭义的豪华车,而是所有主销价超过20万元的车型。类似丰田汉兰达、比亚迪唐L等主流品牌的高端车型,都会被纳入进来,而奔驰A级、奥迪A3等豪华品牌的入门车型,因为售价很低,则会排除在外。

另外,在讨论不同价格区间的车型时,分类标准也是按照实际市场裸车价、或者各车型主销配置的价位来划分。例如奔驰GLC、 奥迪Q5L(参数|询价)的指导价大多在40万元以上,但优惠后已经普遍降至40万以下,所以也被划分到30-40万元区间。

简单阐述了划分标准,我们将10月份国内市场各类别销量200名以内的车型统计在内,虽然部分低销量车型会被遗漏,但也足以看出清晰的市场格局和脉络。

01

三大车型类别:SUV在20万元以上市场份额超6成

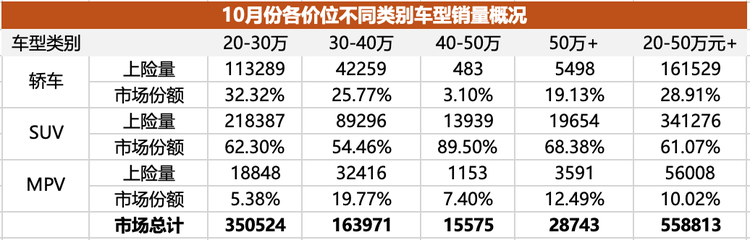

在全国车市总体范围上,SUV近年来是三大车型类别中份额最高的,10月份上险量103.6万辆,市场份额49.1%,轿车和MPV的份额分别是46.7%和4.2%,SUV占比最高,但并未过半。而在20万元以上的高端市场,情况就明显不同了。

如上表,把所有20万元以上、有一定销量规模的车型都计算在内,SUV车型的占比高达61.07%,10月份34.1万辆的销量规模,是轿车(16.2万辆)的两倍多,而20万元以上MPV车型的占比,也明显比总体市场要高,超过了10%。

各价位区间里,目前SUV车型份额最高的是40-50万元区间,占比高达89.5%,该区间轿车的份额已经被压缩到3.1%。SUV销量占比最低的则是30-40万元区间,占比54.5%,但依然高于该价位轿车的25.8%。

在20-30万和40-50万区间,MPV车型的份额都基本看齐总体市场,但是在30-40和50万元以上区间,MPV车型的份额分别达到19.8%和15.2%,将近一半的MPV销量,都集中在这两个价格段里。

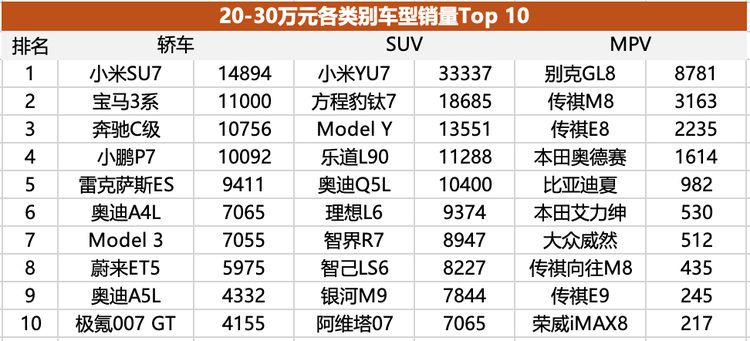

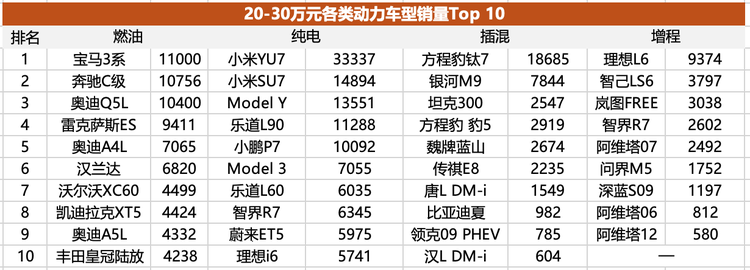

具体看一下不同价格段各类别的畅销车型。在20-30万元区间,被YU7分流客户后的小米SU7,依然是10月份的轿车销冠,近1.5万辆的销量,和宝马3系、奔驰C级、小鹏P7等万辆规模的车型拉开了明显差距。

SUV类别里,排名第一的则是小米YU7,3.3万辆的销量几乎是第二名方程豹钛7的两倍,Model Y因为销量周期在当月仅屈居第三,另外奥迪Q5L是20-30万区间唯一过万的燃油SUV,这款豪华中型SUV在大幅优惠之后,主销价已经基本降至30万元内。

至于MPV市场,销量最高的别克GL8,在30万元上下均有份额,但主要区间还是在30万元内,这个区间GL8完全没有对手,销量规模远超传祺M8、本田奥德赛等车型。

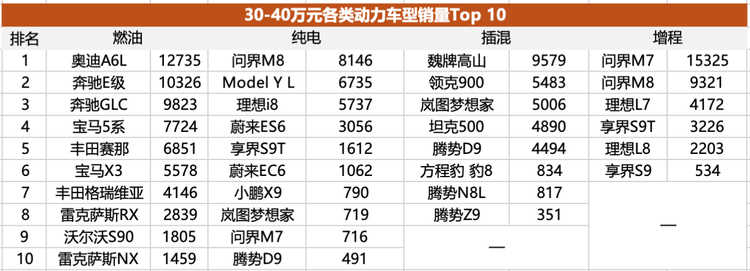

30-40万元区间,轿车市场还是BBA的三强的主场,A6L、E级是唯二销量过万的,宝马5系虽然只有7724辆,但依然大幅领先第四名的享界S9T。整个30-40万元轿车市场,中国品牌依然没能挑战BBA为主的传统豪华车企。

而在SUV领域,则是鸿蒙智行的主场。问界M8、M7两大爆款是唯二销量过万的车型,且各自销量均超过1.6万辆,奔驰GLC、宝马X3分别只有9823和5578辆。特斯拉的Model Y L售出6735辆,虽然远不及Model Y,但也挤进了该区间第四名。其它类似理想i8、领克900、蔚来ES6等新能源车,也都有着自己的生存空间。

10月份30-40万区间销量最高的MPV是魏牌高山,这款车门槛落在30万内,但主销配置还在30万以上,10月销量差点破万。丰田赛那、格瑞维亚总计有1.1万辆,腾势D9销量10月份不足5000辆。

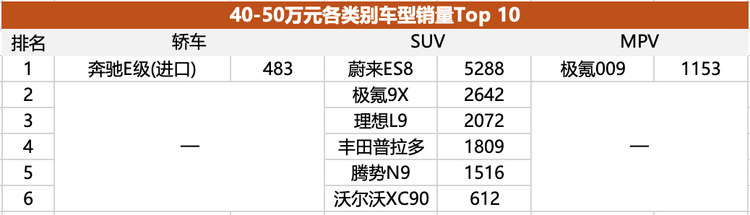

40-50万区间,市场格局就非常鲜明了,主销区间落在这里的轿车和MPV,各自只有进口奔驰E级和极氪009一款车,但销量规模都很少。

同价位的SUV市场要热闹很多,全新蔚来ES8提升明显,10月突破5000辆,后续仍有增长潜力,已经是目前40-50万元势头最强的SUV产品,规模远超极氪9X和理想L9。至于合资阵营,勉强能算在这个价格区间的,也就是沃尔沃的进口车XC90了。

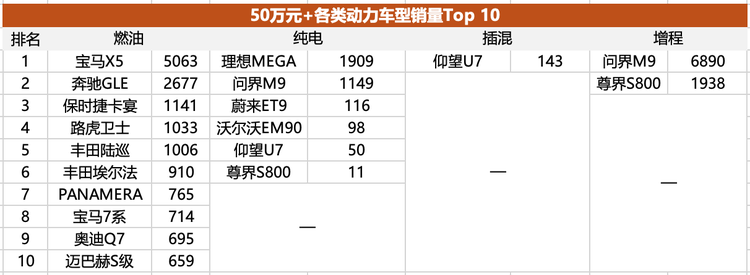

来到50万到百万级别,三大类别车型各有不少产品,尊界S800在轿车类别已经没有对手,月销量距离破2000辆只是一步之遥,其余百万级进口豪车,近两个月销量明显萎缩,和尊界S800的体量已经不在一个段位。

SUV类别中,被M8分流客户的问界M9,10月份销量下滑到8000辆,但依然能站稳50万元以上全品类销冠的名头,国产宝马X5则稳住了5000辆的规模。至于百万级SUV,目前主要玩家还是奔驰GLE、保时捷卡宴等进口豪车。

MPV类别,理想MEGA近期销量有所回升,10月份达到了1909辆,数字看似不大,但也足以力压其它50万元以上的MPV。

02

纯电份额逼近燃油,新能源总渗透率超6成

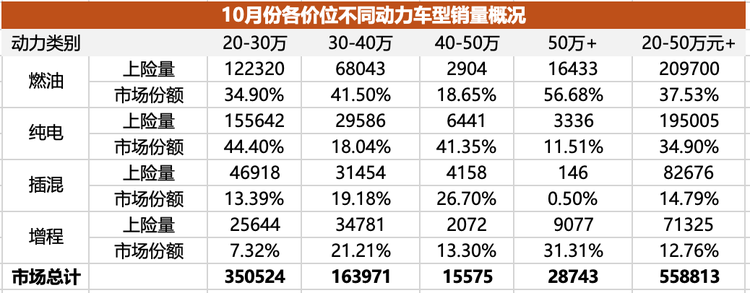

今年10月份,乘用车市场总的新能源车渗透率达到了56.4%,论单一动力类别的话,纯电车型36.2%的份额,相比燃油车的43.6%依然有较大差距。

但是在20万元以上市场,新能源车的渗透率达到了62.5%,较总体市场高了近6个百分点,其中纯电车型的占比达到34.9%,和燃油车的37.5%已经接近持平。

如上表,不同价格区间里,各动力类型的销量占比,有着非常明显的差别。

首先是20-30万区间,纯电车型的份额已经达到44.4%,高出燃油车将近10个百分点,早已成为该价格段销量最高的动力类型。增程车型占比最少,虽然有理想L6这个爆款,但整体占比只有7.3%。

30-40万元区间,整个形势瞬间逆转,纯电成为份额最小的动力类型,只有18%,插混(19.2%)、增程(21.2%)份额均比纯电要高。燃油车在30-40万元区间份额依然最高,达到41.5%。

而来到40-50万元区间,整个市场规模极具缩小,10月销量1.56万辆,不到30-40万元区间的十分之一,这种情况下,任何一个单一车型的波动,都会大幅影响不同动力类型的销量占比,讨论的意义就不大了。

而在50万元以上,以进口豪车为主的燃油车,依然占据主导地位,市场份额高达56.7%,是目前新能源车渗透率最低的一个区段。而在新能源里,由于问界M9和尊界S800的主销版本都是增程,所以50万+增程车型的份额达到了31.3%,远超纯电的11.5%和插混的0.5%。

20-30万元区间各独立类型的畅销车型中,燃油车Top 10全部都是合资品牌,且其中8款都是豪华品牌,普通品牌仅有丰田的汉兰达、皇冠陆放能进入Top 10。

纯电类别小米是10月份独一档,YU7、SU7包揽冠亚军,乐道L90、小鹏P7挤进前五。纯电Top 10全部都是新势力品牌,没有一个传统车企入榜。

再看插混类别,方程豹钛7上市即爆款,10月份上险量达到1.87万辆,一己之力将20-30万元插混市场扩充40%;排名第二的银河M9也是全新车型,7844辆的销量不足钛7零头,但较第三名的坦克300 PHEV高出两倍。

也就是说,在钛7、银河M9上市前,20-30万元插混市场的规模非常小,直到最近一两个月才开始有了兴起的迹象。

至于20-30万元的增程类别,10月份无一车型销量过万,理想L6受到了问界M7和自家理想i6的分流,10月跌破万辆,但在同价格段增程市场依然大幅领先。整体来看,短时间内20-30万元区间增程车型的市场规模,将持续被插混类别压制。

把同款车型、不同动力拆分后,10月份30-40万元区间里销量过万的总计只有3款车型,其中两款是燃油车——奥迪A6L和奔驰E级,这个价位的燃油车Top 10,依然被合资豪华品牌及进口的雷克萨斯占据,其中BBA依然有着扎实的市场基础。

纯电类别,问界M8去掉增程版销量之后,纯电版的销量依然压制一众纯电品牌,以8146辆位居第一,另外过5000辆的还有Model Y L(6735辆)和理想i8(5737辆),再往下看,就没有其它成气候的车型了。

至于30-40万元插混类别,腾势D9 DM-i已经不是领头羊,魏牌高山10月以9579辆位居第一,领克900、岚图梦想家均超5000辆,另外坦克500 PHEV作为一台硬派SUV,销量能达到近5000辆,远超同价位方程豹豹8的800多辆,优势还是很明显的。

30-40万元有销量规模的增程车型很少,基本被鸿蒙智行和理想分食,且头部车型非常能打,问界M7增程版是整个30-40万元区间销量最高的单一车型(区分动力)。相较之下,理想L7、L8总销量只有6000多辆,已经比不上问界M8增程一款车型了。

40-50万元区间,各动力类型车型都很少,蔚来ES8是10月份所有类别销量最高、也是唯一突破5000辆的车型。

来到50万元以上,燃油车型不仅份额最高,活跃的车型数量也远多于新能源车,其中国产的宝马X5单月规模超5000辆,百万级的奔驰GLE、保时捷卡宴销量都很坚挺。

纯电类别中,销量过千的只有理想MEGA和问界M9纯电版,插混类别除了仰望U7外有100多辆,基本是一片空白。

至于50万元以上的增程车型,鸿蒙智行独挑大梁,问界M9和尊界S800分别占据50万元以上最畅销的SUV和轿车席位。

03

20万元以上高端市场,近六成已经入袋中国品牌

最后我们以品牌阵营切入,看看中国品牌在各价位段里的份额表现。

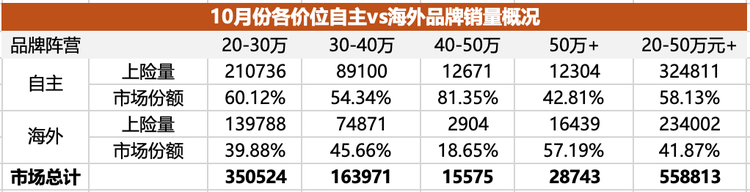

如上表,在20-50万元的各个价格段里,中国品牌的市场份额都已经超越了海外品牌,其中在40-50万元区间的份额高达八成以上,而市场体量最大的20-30万元区间,中国品牌份额也超过了60%。

只有在50万元以上市场海外品牌还占据销量优势,10月份市场份额57.2%。而中国品牌42.8%的份额中,有七成以上由鸿蒙智行承担,而这还仅仅是华为系刚刚踏足百万级超豪市场,如果将来尊界第二、第三款车型上市,整个超豪市场的格局还将出现剧烈的变动。

站在2025年底回望五年前,当时再大胆的预测,应该都不敢设想如今的中国品牌能在20万元以上市场占据近6成的份额,过去五年中国车企在各价格区间,都实现了汽车史上空前的突破,如今我们记录的,也仅仅是这场大变革过程中的一个时间节点。

车市的格局重塑,还远未落定。

(END)