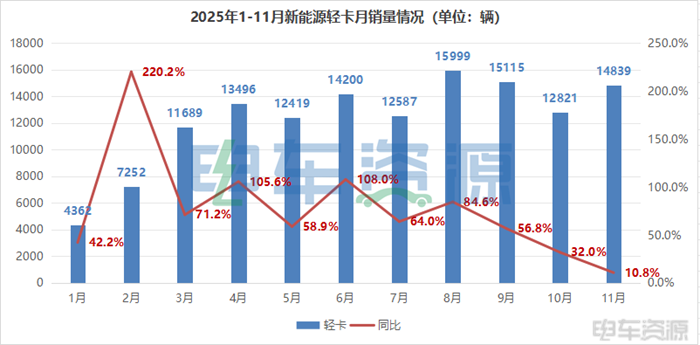

据电车资源最新销量数据,2025年11月,新能源轻卡销量为14839辆,保持较高水平,但同比增长仅为10.8%,成为今年1-11月中同比增速最低的月份,反映出市场增长动力在年末有所减弱。1-11月,新能源轻卡累计销量134779辆,同比增长40.8%。

从车企竞争格局来看,新能源轻卡市场呈现出 “头部固化、中部激战、尾部承压” 的鲜明特征。远程新能源商用车和北汽福田构成第一梯队,以HOWO、比亚迪为代表的企业通过超高增速快速崛起,而部分传统品牌则面临转型阵痛,市场份额被蚕食。整体市场在高速增长的同时,内部洗牌与分化正在加速进行。

01 远程一骑绝尘,福田紧追,高增长阵营异军突起

今年11月,新能源轻卡整体销量为14839辆,同比增长10.8%,市场进入平稳调整阶段。

从前十大车企销售情况来看,远程新能源商用车以2678辆月销量领跑市场,北汽福田紧随其后,11月单月销量达2347辆,两者在11月合计占据33.8%的市场份额。

中腰部阵营则呈现高速增长与剧烈分化并存的局面。HOWO轻卡、奇瑞商用车、比亚迪商用车、潍柴新能源商用车11月同比增速超过100%,这些企业通过积极的产品投放、灵活的销售策略及对细分市场的快速切入,仍在持续抢夺份额,是推动市场结构变化的关键力量。

拉长时间来看,2025年1-11月,新能源轻卡累计销量134779辆,同比增长40.8%。其中,远程新能源商用车以超过3万辆的销量和22.5%的市占率,稳稳占据行业榜首。北汽福田则以近 2.3万辆 的销量位居第二,市场份额达 17.0%,其同比 94.9% 的增速远超行业平均水平,展现了传统商用车巨头在新能源赛道转型的成功与爆发力。两者构成了市场绝对的第一梯队,且与后续追赶者拉开了显著差距,短期内其领先地位难以被撼动。

在双巨头之下,市场的最大看点在于第二、三梯队的动态竞争。江淮汽车、陕汽集团、HOWO轻卡、比亚迪商用车、淮柴新能源商用车等仍在持续发力。与此同时,部分传统车企转型仍面临挑战。一汽解放与东风轻型车成为前十中唯二销量同比下滑的品牌。

总体来说,当前新能源轻卡市场呈现出“头部固化、中部激战、尾部承压”的鲜明特征。

02 广东销量“压舱石”,华东增长“爆发区”

2025年11月的新能源轻卡市场,在地域层面呈现出极为鲜明的分化特征。头部省份的销量规模与增长动能差异巨大,而不同区域对车型品牌的偏好,则精准勾勒出各大车企在全国市场的势力版图与竞争策略。

广东省以3804辆的绝对销量蝉联全国第一,但同比下滑14.7%的现状尤为醒目。究其原由广东作为最早推广新能源物流车的市场,已率先进入结构调整期。高基数上的增长乏力,或源于政策补贴效应递减及市场阶段性饱和。其销量TOP3车型均为全国性头部产品,竞争格局相对稳定。

与此同时,一股新的增长浪潮在华东、华北等地澎湃涌动。山东(同比+303.9%)、上海(+250.6%)、江苏(+184.6%)、浙江(+110.0%) 等地动辄三位数的同比增长率,构成了本月最亮眼的风景线。这背后,是长三角一体化、山东新旧动能转换等区域战略的落地,是港口、园区、城市配送等具体场景电动化改造的集中爆发,更是地方性路权、政策补贴等“精准滴灌”式政策效果的显现。

在各省最畅销的车型榜单中,福田智蓝轻卡在10个省份中的6个跻身前三,尤其在河南、山东、四川等物流大省登顶,实现广泛市场覆盖的强大韧性。远程星智H则在广东、河北、重庆、上海等地多点开花,显示出其在经济活跃地带和核心物流节点的深度布局。

更多品牌展现出强烈的区域聚焦特征。而如陕汽智云在东部沿海、豪沃轻卡在西南、蓝擎·悦新能源轻卡在华北与西南的活跃,则生动诠释了“根据地”战略,即通过精准匹配区域货运特色或绑定关键大客户,建立起稳固的护城河。

03 结语

2025年末,新能源轻卡市场增速放缓标志着行业步入以结构性竞争为核心的新阶段。市场呈现出“双巨头”引领、高增长“黑马”频现与区域发展分化的鲜明特征。未来,竞争将从单纯的产品比拼,转向对场景需求、区域生态与全价值链服务的综合深耕。唯有兼具技术定力与市场敏捷性的企业,方能在这片分化与机遇并存的新战场上行稳致远。