“合资品牌在新能源上还没发力,一旦发力就能轻松逆转形势”……这个前几年比较流行的观点,如今看来已经变成了一个具有调侃意味的梗,中国品牌在新能源市场的强势地位已经极其稳固,但从2025年最新的发展态势来看,合资新能源车也并非毫无机会。

从某种意义来讲,如今一众合资品牌,在新能源领域确实已经在发力了,只是发力的方向和形势与此前预期有所不同,中国本土的技术、平台和供应链,发挥了极其重要的作用。在这种新的中外合作模式下,已经催生出了“合资新能源2.0时代”的概念。

那么,合资新能源车当下的现状究竟如何,2026年将朝着怎样的方向发展,是否有可能帮助合资品牌止跌回升呢?今天我们就尝试探讨一下这些问题。

01

合资品牌新能源车,已经开启爆发期?

到了2025年11月份,国内乘用车市场新能源车渗透率逼近60%,达到了历史新高,其中总计122万辆新能源车销量中,海外品牌销量总计12.7万辆,在新能源总体市场中的占比只有10.43%。

需要指出的是,这里海外品牌囊括了独资的特斯拉,如果把其去除,只看传统海外品牌的话,11月份新能源车总销量只有5.47万辆,不及特斯拉一家的规模,在总体新能源市场中的占比,只有4.5%。

也就是说,目前国内新能源车市场,有将近90%的份额掌握在自主品牌手上,数十个合资品牌加到一起,也只能归到“其它”类别中。

不过抛开和自主品牌的对比,单看合资阵营内部变化的话,会发现过去几年,尤其是最近半年里,合资品牌新能源车的增长,也是比较显著的——

如上表,早在新能源市场爆发前的2019年,合资阵营中新能源车的年销量规模只有不足17万辆,销量占比仅1%出头。从2021年开始,这个数字就进入了稳定且持续的增长期。

合资品牌的新能源车渗透率,在2021年同比增长1.16个百分点,2022年增长1.45个百分点,2023年增长1.93个百分点,增速在缓慢提升。

但是到了2024年,合资新能源车增速明显放缓,渗透率增速不到1个百分点,且进入2025年之后,累计销量的增速则已经近乎停滞,前11个月新能源渗透率6.94%,相较2024年只增加了0.16个百分点。

也就是说,在过去几年里,合资阵营的新能源车不但基数更小,增长势头也远不及自主品牌,且2024—2025年期间又明显减速,整体势头看似萎靡。

实际上,2024—2025年期间,是合资品牌在新能源领域的调整期,也是部分品牌从新能源1.0向2.0时代的过渡期,随着丰田铂智3X、沃尔沃XC70、日产N7、 马自达EZ-60(参数|询价)等车型的上市,近几个月合资新能源车又进入了高速增长期。

单看11月份,合资品牌新能源车渗透率达到了9.1%的历史高峰,相较去年同期的6.9%增长了2.2个百分点,单月渗透率突破10%也已经近在眼前。

销量构成方面,目前合资新能源车的销量中,有67.5%是纯电,占比超过了三分之二,插混占比接近23%,增程比例最少,只有9.5%。不过合资品牌在增程类别中基本是从今年才开始起步,目前可选车型只有4款,明年预计还会有相当大的增长潜力。

02

率先进入2.0时代的合资品牌,已经收获市场回报

所谓的合资新能源1.0和2.0时代,并没有严格的划分标准,大致概念就是2020年前后,合资品牌基于自主研发的新能源平台和动力总成推出的产品,可以归为1.0时代,典型代表包括奔驰EQ系列、大众ID.系列、日产艾睿雅、丰田bZ4X、凯迪拉克锐歌等等。

这些1.0时代的产品,除了在技术层面主要依靠海外品牌自主研发外,另一个典型特征是:造车理念、定价和配置思路,都依然延续了此前燃油时代的惯性,相较自主新能源车,有明显的品牌溢价,同级别车型中,往往售价偏高、配置偏低,且智能座舱、辅助驾驶等层面和国内市场头部品牌有明显脱节。

而所谓的2.0时代产品,则是合资品牌开始与中国的整车或零部件供应商进行深度合作,积极借助中国本土的车型平台、动力增程、电池和智能化系统,同时定价和配置策略也和自主车型看齐。

2025年上市的日产N7/N6,丰田铂智3X,马自达EZ-60,奥迪E5 Sportback,沃尔沃XC70,别克至境L7等等,都可以笼统地归为合资新能源2.0时代。

目前属于2.0时代的产品还比较少,但是11月的合资新能源榜的Top 5中,2.0时代产品就占据了4个席位。其中排名第四的日产N7,在前几个月里表现相当亮眼,8月份上险量一度超过9600辆,铂智3X也曾在9月、10月连续突破9000辆。

企业层面,大众品牌前两年依靠ID系列一度成为合资新能源车的佼佼者,而到了今年11月,新能源车型销量最高的合资品牌已经变成丰田和别克。

渗透率方面,主流合资品牌中最突出的是别克和马自达,11月份分别达到29.6%和41.4%,但这两个品牌本身的销量基数较低,位于头部的丰田品牌,新能源车渗透率已经达到9.6%,远远超过了大众品牌的5.1%。

至于本田、现代、福特等品牌,不论销量规模还是渗透率,都处于末流水平。

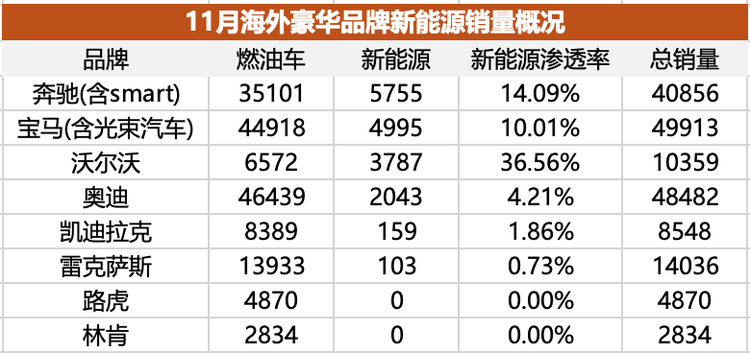

传统豪华品牌中,目前新能源销量最高的是奔驰和宝马,其中各自实现新能源转型的smart和MINI子品牌,都扮演了重要的角色,两者新能源车渗透率分别达到14.1%和10%。

而在XC70上市后,沃尔沃的新能源车渗透率也大幅飙升,改款车型11月已经超越XC60,成为其最新销量支柱,并将沃尔沃的新能源车渗透率推高到了36.6%。

相比之下,奥迪品牌虽然已经推出了新能源专属的AUDI字母标系列,且E5 Sportback已经上市,但还未在终端市场看到显著成效,11月新能源车渗透率只有4.2%,远低于奔驰、宝马。

凯迪拉克是豪华品牌中较早发力新能源的,但是销量一直比较有限,锐歌、傲歌两款纯电车型11月销量只有100多辆。而纯进口的雷克萨斯,本身燃油车的销量长期保持坚挺,暂时没有较强的转型动力,新能源车渗透率只有不足1%。

03

2026会成为合资新能源车爆发元年吗?

某种意义来讲,合资品牌今年在新能源领域取得的成绩虽然对整体市场的影响力有限,但却证明了借助中国技术、专为中国市场建立的“新能源2.0时代”理念,对于合资品牌是可行的,而在接下来的2026年,市场上还会出现一大批符合该理念的新车。

首先是大众品牌,2026上半年会推出一款纯电SUV——与众08,造型相较大众ID.系列有很大的变化,将搭载800V高压平台。

更值得关注的是上汽大众的大三排六座SUV,动力层面将采用增程系统,预计纯电续航将达到350公里左右,它的出现也意味着大众品牌在新能源战略上的重要转型。

已经取得一定成绩的丰田,2026年一季度还将由广丰推出纯电轿车铂智7,尺寸达到C+或准D级,这也是一台由丰田与广汽深度合作的产品。

除此之外,丰田在2025年中已经宣布,将由中国团队主导研发下一代汉兰达和赛那,动力系统将采用增程路线,纯电续航预计会达到200公里以上。

相较之下,东风日产的新能源战略推进速度要更紧凑,在N7、N6上市之后,定位中大型SUV的NX8已经登录工信部,2026年初即将上市。而在NX8上市后,日产也将成为为数不多纯电、插混、增程动力齐备的合资品牌。

豪华品牌阵营中,宝马接下来将推出基于Neue Klasse新能源平台下的首批车型——iX3和i3,其设计理念相较在售的宝马车型有巨大转变,核心部件并没有深度借助中国技术,但产品风格极具个性,产品力也值得期待。

除此之外,宝马也已开始布局增程类别,预计26-27年将推出中国专属的增程产品,这方面就需要等待进一步的信息披露了。

奥迪最值得关注的新能源产品,其实是上汽AUDI旗下的第二款车——E7 X,定位纯电跨界SUV,E5 Sportback前期销量表现一般,接下来就看看E7 X能否帮助奥迪真正在新能源市场打开局面。

以上这些,并没有囊括合资品牌未来一年的全部新能源规划,但我们已经能感受到合资品牌对新能源市场投入力度的猛增,而且和前几年集中在纯电领域不同,如今合资品牌明显在插混、增程领域开始加码。

短时间内,合资品牌很难在新能源车的销量规模上追赶中国品牌,但是在本身的销量结构里,很多合资品牌的新能源渗车透率,在2026年预计都能实现远超前几年的增长幅度。

属于合资品牌的新能源产品爆发期,已经近在眼前。

(END)