2025年的车企销量想必大家都看了吧,简单总结就是:各种创新高,一片欣欣向荣。

与此同时,多家车企基于自身去年销量数据和今年市场竞争的判断,纷纷晒出2026年的销量flag。

从这些车企的销量目标来看,既有步步为营求稳的务实派,也有野心勃勃冲量的激进派。这不由得让人感到好奇,为什么会出现两极分化的情况?

如果用一个词来形容传统车企的2026年销量目标,“稳中求进”再贴切不过。

这些扎根行业多年的老炮们,均把增速设定在40%以内,没有盲目喊出翻倍的口号。不过这也在情理之中,毕竟它们的年销量动辄上百万辆,基数摆在那,就好像成绩优秀的学生,每提高1分,都要付出很大努力。

传统车企们更在意的是销量背后的“含金量”,比如新能源占比、海外市场增量、技术储备等。

吉利汽车把2026年销量目标定在345万辆,相比2025年302.46万辆的销量,增幅约14.1%,看似平稳的增速里,其实压力并不算小。2026年新能源要卖222万辆,渗透率来到64.3%,这意味着每卖出3辆车就要有2辆是新能源。

当然,吉利汽车也是有底气的,旗下银河品牌2025年销量达到124万辆,为吉利新能源车型打下走量基础。此外,领克、极氪也在30万级以上的高端新能源市场站稳脚跟。还有全球化进入收获期,埃及、印尼工厂落地,巴西工厂下半年投产,2026年出口要同比增长50%。

长安汽车紧随其后,去年销量为291.3万辆,300万辆的年销量目标达成97%,因此2026年的目标定在330万辆,对应增速13.3%。其中,新能源销售目标为140万辆,预计同比增长26.2%;海外市场的目标为75万辆,同比增长17.7%。

而它也同样有底气,2025年旗下的启源、深蓝、阿维塔等子品牌覆盖亲民到高端市场,产品力得到市场的认可,新能源渗透率达到38.1%。

更关键的是技术托底,“天枢计划2.0”要落地全场景L3级自动驾驶,固态电池也预计在2026年实现装车验证,因此只要新能源发挥稳定,330万辆的销量目标应该不难达成。

东风汽车2025年总销量247.25万辆,而它将2026年的销量目标定在325万辆,增幅约31.4%。其中新能源销量目标为170万辆,相较于2025年新能源销量104万辆,这一目标增量66万辆。这也意味着,新能源的发展将成为东风汽车能否达成2026年销量目标的关键。

奇瑞汽车2025年销量为280.64万辆,距离去年326万辆的销售目标还有些差距,因此2026年的销量目标也比较务实,定在了320万辆,较2025年的实际销量增长约14%。

奇瑞汽车和东风汽车的路线类似,2026年同样将重点放在新能源领域,旗下的风云系列、星途和iCAR品牌会在今年推出多款新车,包括风云A9/T8L/T9L、 星途ET7(参数|询价)/ET8/ET9、iCAR V25/V27等,主打一个多点开花。

最有意思的是长城汽车,它把2026年销量目标从之前的不低于249万辆下调到180万辆,看似退了一步,实则是战略转向。

2025年长城汽车卖了132.37万辆,36%的增速不算低,更重要的是守住了净利润不低于100亿元(基于去年前三季度数据预测)的底线。在此之中,坦克、蓝山、高山系列成了关键,这也说明长城不再执着于规模数字,而是要从冲量转向赚钱。

传统车企的谨慎不是没道理,2025年长安、奇瑞都没完成销量目标,行业整体面临去库存压力,与其喊出不切实际的口号,不如把资源放在新能源转型和全球化上,毕竟现在的车市,稳才是穿越周期的关键。

和传统车企的稳中求进有所不同,新势力的2026年销量目标堪称一个比一个激进。

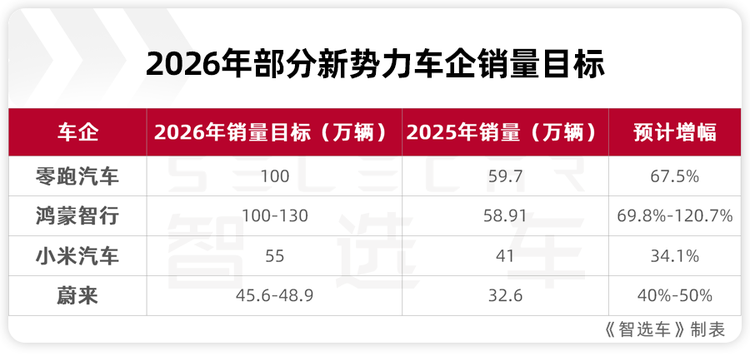

零跑要冲击100万辆,鸿蒙智行瞄准100-130万辆,蔚来要保持40%-50%增速,就连小米也把目标定在55万辆(同比增速34.1%)。这些数字看着提气,但背后的挑战,比想象中更复杂。

新势力当中,零跑绝对是最敢冲的那个,从2025年的年销59.7万辆直接跳到100万辆,67.5%的增幅让不少人觉得它是不是飘了。

不过,零跑的底气确实有数据支撑。2025年前三季度已经实现盈利,净利润1.8亿元,全域自研让10万级的车型就能装上激光雷达,成本优势明显;海外市场也在发力,西班牙工厂已于2025年第三季度投产,计划年销10万辆以上。

2026年还将推出多款新车,目前已知的有旗舰SUV D19、旗舰MPV D99、纯电小型SUV A10,补齐A、B、C、D四大产品系列,覆盖5万-30万元价格区间。全域自研带来的成本优势,将成为其冲击年销百万的核心驱动力。

但零跑面临的问题在于,从年销60万辆到100万辆,意味着生产、门店、售后体系要扩张66%。之前威马也曾是新势力销冠,却在快速扩张中栽了跟头,零跑能不能平衡数量和质量之间的关系,还需要打个问号。

鸿蒙智行的目标更高,直接来到100万-130万辆,如果按照上限算的话,需要同比增长约120.7%。不过它确实也有王牌,除了华为的光环加持之外,还有一系列技术赋能,并且2026年将会推出十几款新车,从15-20万级的尚界到百万级的尊界,几乎覆盖全价格带。

但多品牌协同是个大难题,十几万的车和上百万的车如何共享服务体系?赛力斯、奇瑞、北汽这些合作车企的利益怎么协调?2025年鸿蒙智行卖了58.91万辆,离100W+的目标差了一大截,2026年要补的缺口不小,五大品牌联盟能不能拧成一股绳,直接决定目标能不能达成。

小米的55万辆目标看似没有那么激进,实则是对自身能力的清醒认知。2025年小米靠SU7、YU7卖了41万辆,订单爆发力强,但也被不少舆情所困,并且产能一度受限。

2026年小米计划推出4款新车,包括增程式SUV,想从单一爆款转向多产品支撑。对小米来说,增长不是冲销量,而是把人车家生态的流量,转化成可持续的口碑。

蔚来则换了个说法,不再公布具体销量目标,而是追求40%-50%的增速,以此计算的话,2026年需要卖出45.6万-48.9万辆。它的优势是补能网络和海外扩张,目前已累计换电超9000万次,2026年要在欧洲五国推出5款车,但去年它没能完成44万辆的目标,只交付了32.6万辆,这次的稳健增速,更像是在激进和务实之间找平衡。

新势力的激进,本质上是市场份额的焦虑,2026年乘用车市场可能出现下滑,不抓紧抢蛋糕,就可能被淘汰。但喊口号容易,要把目标落地,需要靠技术、供应链、服务等多方面的硬实力。

多家机构预测,2026年中国车市会进入存量博弈深水区。供大于求的压力依旧存在,消费者不再只看低价,而是更在意智能化、可靠性、服务体验。这意味着,今年的竞争不再是谁卖得多,而是谁能赚得稳。

对传统车企来说,比拼的是转型速度。吉利、长安、奇瑞要靠新能源和全球化拉增量,长城要靠盈利稳住基本盘,东风要靠技术合作补短板。它们的优势是体系成熟,但也需要克服船大难掉头,如果新能源转型慢了,很可能会被新势力抢走市场。

对新势力来说,考验的是平衡能力。零跑要平衡扩张与成本,鸿蒙智行要平衡多品牌协同,小米要平衡流量与口碑。它们的优势是灵活创新,但需要注意把控品质。

说到底,2026年的车市不是短跑冲刺,而是马拉松淘汰赛。那些只追求销量数字、忽略盈利和技术的企业,很可能会面临压力;而那些能在规模、利润、技术之间找到平衡的企业,才能真正站稳脚跟。

至于最终谁能实现目标?现在下结论还太早。但可以肯定的是,今年的车市不会缺热闹,你更看好谁?不妨等年底再回头看看,这些flag到底是不是吹牛?

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn