行业开年迎“大单”。

1月27日,DeepWay(深向科技)宣布完成Pre-IPO轮融资,总金额达11.77亿元,自动驾驶新能源重卡赛道历史最大单笔融资诞生。

成立于2020年的DeepWay,是百度和商用车物流企业狮桥集团联合孵化的合资公司。在递交本次融资前,公司已完成11轮融资,累计金额19.6亿元,并已于2025年11月向港交所提交上市申请书。

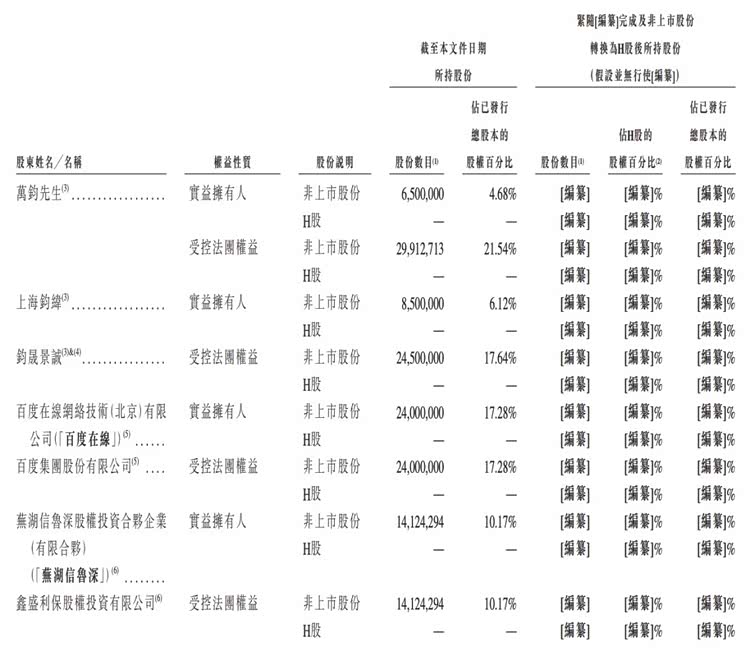

Deepway股权架构

此轮融资的投资者阵容颇具看点,具有多元性。既包括普华资本、联想创投等专业财务投资机构,也有电池巨头欣旺达作为产业资本加持,淡马锡旗下的ABC Impact影响力投资基金也位列其中,此外还吸引了多家地方国资背景的基金参与。

Pre-IPO轮通常是为上市做准备,这意味着投资者看好其短期内的上市潜力,愿意以较高估值入场。

而此次融资无疑为DeepWay优化上市前的财务结构、加速业务扩张注入了“强心剂”。其获得巨额资金背后,一定程度上也反映出资本更加“务实主义”。

01

从电动化切入,逐步迈入无人驾驶

与许多“高举高打”的自动驾驶公司不同,DeepWay选择的是一条看似“保守”的发展路径。

作为百度在商用车领域“白盒”自动驾驶解决方案的唯一授权者,DeepWay成立之初,没有直奔L4无人驾驶,而是先解决最基本的问题:造一辆好用的电动重卡。

公司创始人兼CEO万钧,同时也是大型物流与金融服务平台狮桥集团的创始人,这让他对物流行业“成本敏感”的痛点有切身体会。

Deepway解决方案

物流运营中,燃料成本占大头,油钱占比达40%;人力成本紧随其后,工资占20%-30%。DeepWay的破局战略因此清晰而直接:先以新能源重卡替代燃油车,解决最大的成本项;再通过逐步升级的智能驾驶技术,优化人力成本。

公司据此构建了分阶段推进的产品矩阵:大规模落地的“天玑·随行”、正在进行用户适配测试的“天玑·雁行”,以及面向未来的“天玑·独行”。

其中,天玑·随行为L2级组合辅助驾驶系统,具备前向碰撞预警、车道偏离预警、自动紧急制动、自动舒适制动、预见性舒适制动、自适应巡航控制、预见性巡航控制、智能巡航辅助、智能排队控制、车道偏离抑制、智能节能提醒等功能。

新一代车型深向星辰二代和深向星途上已经实现天玑·随行的全系标配,截至2025年6月30日,搭载天玑·随行系统的车辆已交付逾2000台。

DeepWay智能编队载货测试运营

天玑·雁行智能编队运输系统,实现“前车有人驾驶、后车无人跟车”模式,适用于大宗货物在固定路线,如港口、矿区、点对点干线的规模化运输。目前,DeepWay已完成核心功能开发与验证,并开展用户适配测试。

天玑·独行是单车智能无人驾驶系统,正在持续进行测试,已取得北京、天津、合肥等地的测试牌照,并在京津塘高速和合肥城市道路上常态化测试。

此外,DeepWay还打造了智能化运营解决方案深向·天枢,该解决方案包括具备多维度控车能力和大规模数据处理能力的车联网系统,并在此基础上构建了面向物流行业的智能化座舱和具备智能辅助功能的车队管理平台。

DeepWay战略规划

这套“沿途下蛋”的策略已初见成效。截至2025年6月,DeepWay累计交付新能源重卡约6400台,客户主要为物流公司、港口运营商及电池租赁公司,积累了超1亿公里的L2级真实运营里程,且智驾功能的付费订阅率已突破30%。

02

现实挑战,盈利、客户与供应链承压

交付量不断上涨的同时,DeepWay的营收也在快速增长。

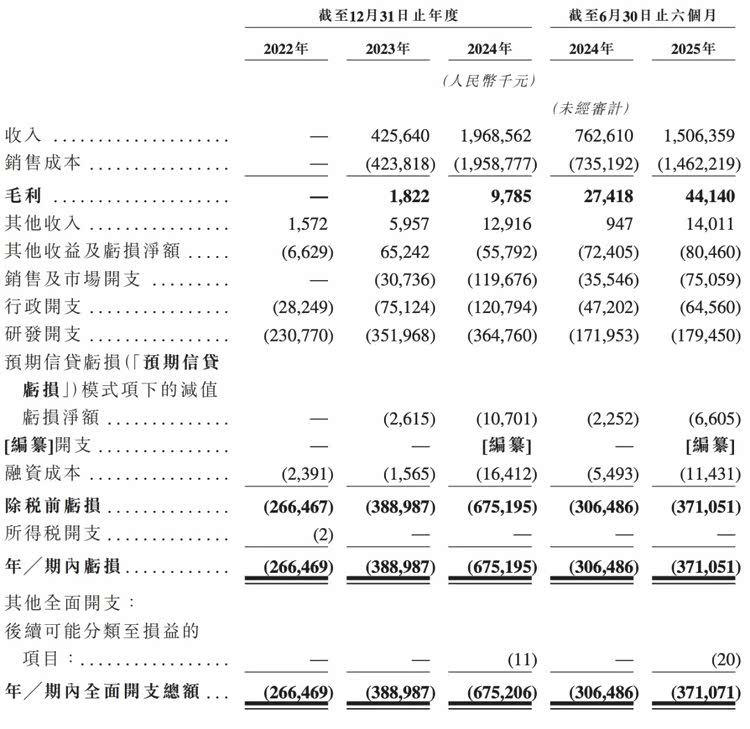

上市申请书显示,2022年、2023年、2024年及2025年上半年,Deepway的收入分别为0、4.26亿元、19.69亿元和15.06亿元。

从营收结构来看,新能源重卡销售收入占绝大部分收入,2023年、2024年、2025年上半年占比都超过99%,零部件销售占比不足1%。而智能货运解决方案处于免费提供状态,尚未贡献收入。

不过,DeepWay仍需直面诸多现实挑战,这些挑战也清晰地呈现在其招股书中。

Deepway财务状况

持续的亏损与高负债是首要压力。2022年至2025年上半年,公司累计亏损17.02亿元,且资产负债率持续高于100%,2025年上半年达141.3%。造车行业重资产、长周期的特性,对公司现金流构成了严峻考验。

客户集中度是另一重风险。根据上市申请书,2024年Deepway来自前五大客户的收入达9.99亿元,占营收的50.7%;其中,第一大客户收入5.05亿元,占比25.7%。2025年上半年,前五大客户收入占比仍达51.4%,集中风险未改善。

供应链集中度也偏高,2024年Deepway向前五大供应商采购额占总采购的92.3%,第一大供应商采购额22.3亿元,占比61%。核心供应商包括电池供应商宁德时代、整车定制合作方江淮汽车等,供应链高度集中导致议价能力弱,若核心供应商断供或提价,将直接影响生产连续性及成本控制。

此外,Deepway还存在“客户-供应商重叠”情况。上市申请书显示,Deepway一名五大客户亦为其一名五大供应商。具体而言,客户A(供应商A的附属公司)向Deepway购买电池,用于向终端用户出租电池,而供应商A则向其供应电池,用于其的新能源重卡。

Deepway现金流情况

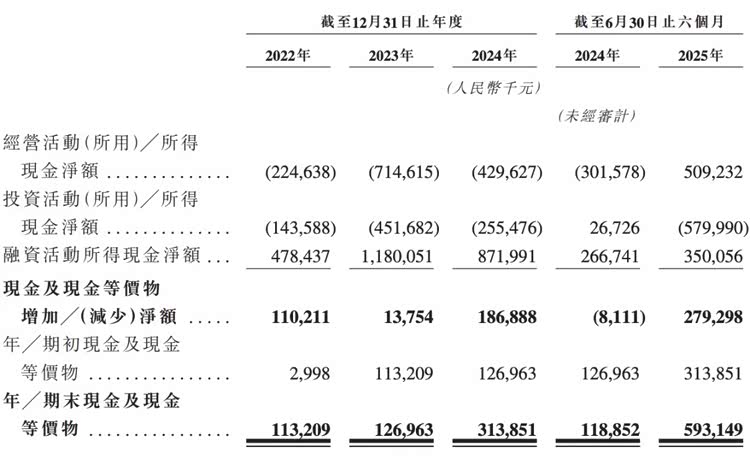

多重压力之下,Deepway现金流不算充裕,截至2025年6月30日,其现金及现金等价物为5.93亿元。

新一轮融资的到账,为Deepway解了燃眉之急。按照计划,资金将主要用于研发投入、销售网络扩建、工厂建设以及补充流动资金。

03

资本的理性选择,更加“务实主义”

DeepWay获得巨额融资背后,有投资者对其短期内的上市潜力的看好,更有自动驾驶赛道资本流向的转变:从全面狂热到局部理性,从追逐“通用技术”到押注“可落地场景”。

过去十年,科技投资领域盛行“技术优先”的投资理念。投资者相信,突破性的技术可以创造全新的市场。这在移动互联网时代被证明是成功的,但在自动驾驶领域却遇到了挑战。因为自动驾驶不仅需要算法突破,还需要与车辆硬件、道路基础设施、法律法规等多个系统协同演进。

如今,投资者的关注焦点已从“技术有多先进”转向“场景有多真实”。他们更愿意投资那些已经在特定场景中证明商业价值的企业,而不是那些拥有炫酷演示但缺乏落地计划的公司。

资本偏好的转变,直接体现在对企业的评估标准和投资条款上,形成了一套全新的“务实主义评估体系”。

首先是估值模型的转变。过去,一家自动驾驶公司的估值可能主要取决于其技术团队的背景、持有的专利数量或在顶级期刊上发表的论文。如今,实际收入、客户合同金额、单位经济模型和现金流状况成为更重要的估值依据。

其次是投资条款的务实化。越来越多的投资协议中出现了与具体商业化里程碑挂钩的对赌条款。例如,融资款可能分阶段到账,每一笔资金的释放都与“实现特定场景下X台车的商业化运营”、“获得X金额的订单合同”或“将综合成本降低X%”等具体指标绑定。

再者是投后管理的深度参与。投资者不再满足于“只出钱不管事”,而是更积极地参与到被投企业的战略制定和业务拓展中。产业资本的入局尤为典型,它们不仅提供资金,更带来供应链资源、客户渠道和产业协同的机会,帮助被投企业更快地融入实际商业生态。

资本的理性选择正在重塑自动驾驶行业的竞争格局。

未来几年,行业可能出现三大趋势。

细分赛道的冠军将先于全能选手脱颖而出。在干线物流、港口、矿山、园区等不同场景中,可能会出现各自垂直领域的领导者。这些企业可能不会拥有顶尖的“全无人”技术,但一定拥有最懂行业、最能赚钱的解决方案。

商业化能力将成为比技术先进性更核心的竞争力。能否找到愿意付费的客户、能否设计出可持续的商业模式、能否控制好研发与商业化的节奏,这些能力的重要性将超越单纯的算法性能指标。

产业协同的价值将超过单点技术突破。像DeepWay与欣旺达、与地方物流企业的深度合作模式将被更多出现。自动驾驶公司将不再仅仅是技术供应商,而是产业生态的整合者和价值重构者。

对于整个行业而言,这可能意味着发展速度的放缓,但却是走向成熟和可持续发展的必经之路。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn