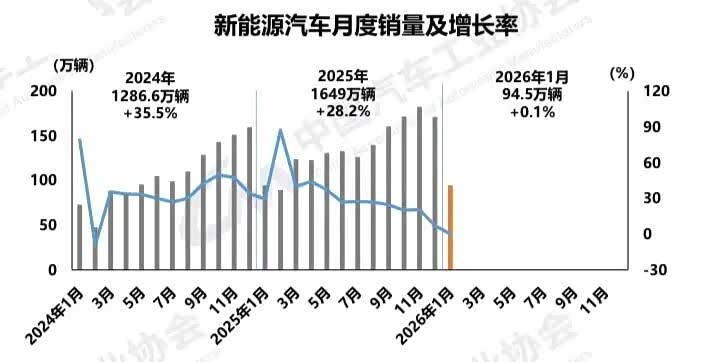

回顾刚刚过去的2025年,中国汽车市场交出了一份亮眼的成绩单,全年产销分别达到3453.1万辆和3440万辆,畅销规模连续第三年站稳3000万辆台阶。其中,新能源汽车产销双双突破1600万辆,国内销量占比首次超过50%,标志着中国汽车市场正式从“电动化转型期”迈入了“电动化主导”的新时代。在这个新时代里,比亚迪以460.2万辆的年度销量继续高居榜首,上汽、吉利紧随其后,十大车企集团拿下了接近84%的市场份额,马太效应越来越明显。

不过,细看2025年底的市场动态,就能感受到一股明显的“抢搭末班车”氛围。新能源购置税全额免征政策在2025年12月31日到期,大量消费者选择在年底前下单,这直接透支了2026年初的市场需求。中汽协数据显示,2026年1月汽车销量234.6万辆,同比下降3.2%,其中新能源车仅增长0.1%,环比更是大幅下滑近40%。

政策层面的调整是造成这种“开门遇冷”局面的直接原因。2026年起,新能源汽车购置税从“全额免征”调整为“减半征收”,单车最高减税额度从3万元降至1.5万元。这意味着,去年受惠最大的10万元以下新能源车型将受到巨大冲击。同时,以旧换新补贴方式也发生了变化,从过去的定额补贴改为按车价比例计算,虽然补贴上限保持不变,但低价车型的实际补贴力度有所退坡。

更值得关注的是,一系列强制性国家标准的密集实施,这将从深层次重塑行业竞争格局。1月1日起实施的《电动汽车能量消耗量限值第1部分:乘用车》(GB36980.1—2025)被称为“史上最严电动车能耗国标”,要求比上一版标准加严约11%。这意味着车企必须在电池技术、车身轻量化、能量管理等方面进行技术升级。虽然短期会增加成本,但长期来看将推动行业向更节能的方向发展。

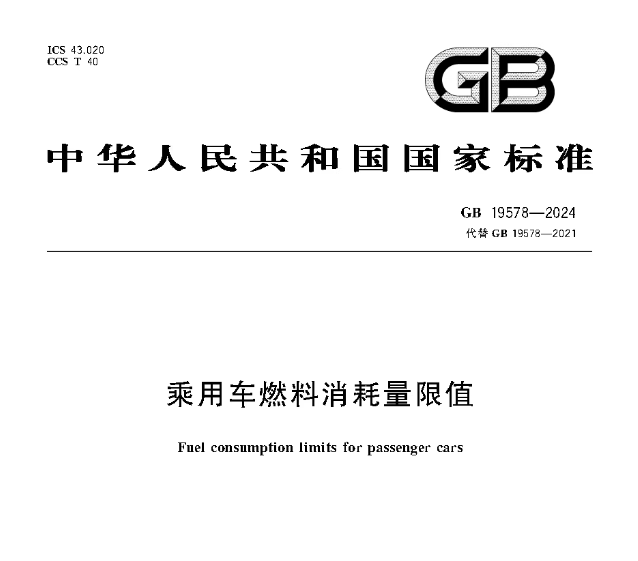

同时,《乘用车燃料消耗量限值》(GB19578-2024)新规也在1月1日生效,新规基于整备质量将乘用车分为三档进行考核。小型车(质量小于1.09吨)百公里油耗不超过2.57L;主流家用车(质量1.09吨至2.51吨)百公里油耗不超过3.3L;大型车(质量大于2.51吨)百公里油耗不超过4.7L。

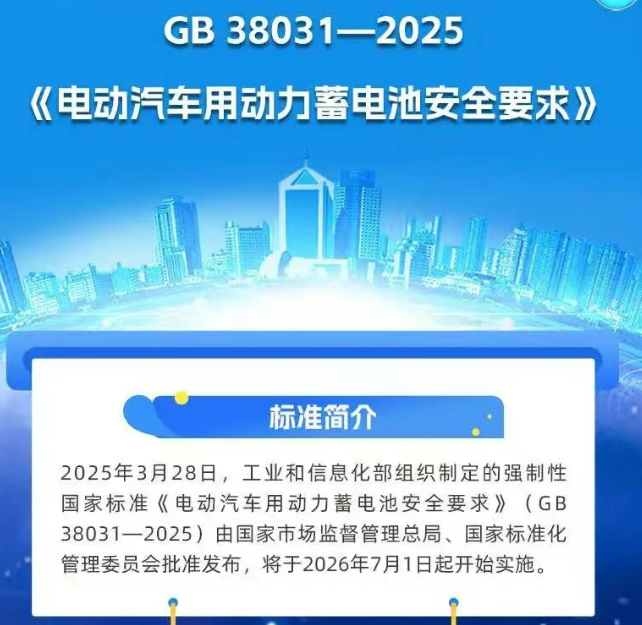

7月1日起,动力电池安全新规将正式实施,要求从“热失控后5分钟报警”提升为“不起火、不爆炸”,并新增底部撞击测试和快充循环安全测试。这对车企的电池设计、材料选择、生产工艺都提出了更高要求,短期内可能会推高成本,但从长远看将有效减少电池安全事故,提升消费者对新能源车的信心。

单踏板模式的新规也将在1月1日实施,明确规定“仅松踏板不应使车辆减速至停车”。这是对近年来因单踏板模式引发的交通事故的回应,虽然可能会影响部分习惯了单踏板驾驶的用户体验,但从安全角度出发是必要的调整。车企需要重新标定能量回收系统,平衡驾驶体验和安全性。

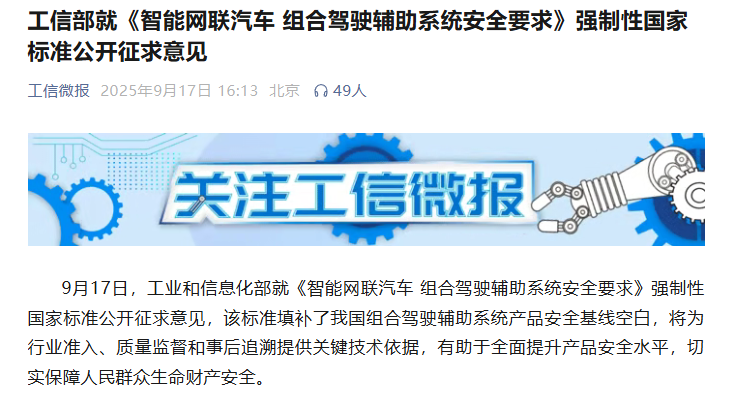

智能化方面,《智能网联汽车 组合驾驶辅助系统安全要求》强制性国家标准已经在公开征求意见,征求意见稿中提到,标准要求系统应具备手部脱离检测和视线脱离检测能力。这意味着智能辅助驾驶将更加规范和安全,虽然增加了技术门槛,但也为自动驾驶技术的后续发展奠定了基础。线控转向新国标删除了机械连接的强制要求,为自动驾驶技术的大规模应用铺平了道路,这将推动智能底盘技术的快速发展。

价格方面,2026年开年的车市呈现出“油电同降”的特点。1月新车平均降价幅度达到3.7万元,整体降幅14.9%,创下近年新高。新能源车平均降价3.8万元,降幅14.8%,燃油车平均降价3.6万元,降幅15%,两者差距很小。不过,降价并未带来销量的明显增长,说明消费者持币观望情绪较重。

与此同时,车企开始推出超长期的金融购车方案,7年甚至8年低息贷款成为标配。小米汽车YU7月供低至2593元起,理想汽车月供2578元起。虽然这降低了购车门槛,但消费者对此反应冷热不均,实际选择的用户并不多。这反映出单纯的价格和金融刺激已经难以有效拉动需求,市场竞争正在从“价格战”转向“价值战”。

此外,面对成本上涨和竞争加剧的状况,也让车企的盈利空间受到严重挤压。中汽协数据显示,汽车单车成本上涨了4000~7000元,部分企业已经在探讨涨价的可能性。国家市场监督管理总局也发布了《汽车行业价格行为合规指南》,明确禁止以排挤竞争对手为目的的不正当价格竞争。这预示着持续了三年的价格战可能接近尾声,行业竞争将回归理性。

从品牌格局来看,市场分化正在加剧。2026年1月,吉利汽车以27万辆的销量反超比亚迪,成为新的月度销冠。吉利的优势在于“燃油+新能源”双线并行的战略,新能源销量占比达到46%,海外出口同比增长121%,占总销量比重接近四成。比亚迪虽然国内销量大幅下滑,但海外销量达到10.05万辆,同比增长51.47%,出口占比已接近一半,这为其提供了新的增长空间。

新势力阵营也出现了明显分化。华为鸿蒙智行1月交付5.79万辆,同比增长65.6%,其中问界车型交付超4万辆。小米汽车以3.9万辆的成绩首次成为造车新势力销冠。蔚来交付2.72万辆,同比增长96.1%。理想和小鹏则出现了同环比双降。这种分化反映出,在产品力、技术、品牌、渠道等方面具备综合优势的企业正在脱颖而出。

合资品牌的表现也值得关注。虽然整体份额持续下滑,但头部品牌展现出一定的韧性。广汽丰田1月销量6.36万辆,同比增长近10%, 凯美瑞(参数|询价)销售1.74万辆,同比增长17%。一汽丰田增长8.3%,上汽大众下滑9.3%,一汽-大众下滑3.5%。相比自主品牌的剧烈波动,合资品牌凭借稳定的燃油车基盘和逐步推进的电动化转型,正在努力稳住基本盘。

出口市场的强劲增长成为车市的重要支撑。2026年1月,汽车出口68.1万辆,同比增长44.9%,其中新能源汽车出口30.2万辆,同比增长1倍。奇瑞出口11.96万辆,连续9个月突破10万辆,出口占比近60%。吉利出口6.05万辆,同比翻倍。比亚迪出口10.05万辆,同比增长51.47%。海外市场已经从“补充渠道”升级为“核心增长极”,成为中国车企对冲国内市场压力的重要手段。

展望2026年全年,中汽协预测全年汽车销量3475万辆,同比增长1%,新能源汽车销量1900万辆,同比增长15.2%。乘联分会预测国内乘用车零售销量约2400万辆,新能源乘用车零售量约1460万辆,渗透率61%。这些预测数据都指向一个结论:高增长时代已经结束,市场进入“微增长”甚至“零增长”的新常态。

政策层面,虽然购置税优惠有所退坡,但以旧换新政策仍在延续,只是支持方式发生了变化。虽然平均补贴力度较2025年下降20%~30%,但更精准的补贴方式将有利于推动消费升级,引导市场向中高端车型发展。

竞争格局上,“强者愈强、弱者退场”的分化将更加明显。比亚迪、吉利、奇瑞等头部企业凭借规模、技术、全产业链等优势,将进一步巩固市场地位。新势力阵营中,具备资金、技术、品牌、渠道优势的企业将继续成长,缺乏核心竞争力的企业将面临被淘汰的风险。合资品牌也在加速本土化转型,通过“在中国研、用中国链、为中国造”的新模式,试图在新能源和智能化领域追赶自主品牌。

在国内需求放缓的背景下,海外市场将成为关键的增长引擎。比亚迪海外销量目标130万辆,同比增长24.3%;奇瑞海外目标150万~160万辆,出口占比接近50%;吉利海外销量占比将进一步提升。中国车企正在从单纯的“整车出口”向“本地化生产、全价值链出海”转变,这将有效规避贸易壁垒,提升全球竞争力。

车叔总结

总的来看,2026年的中国汽车市场将呈现出总量稳中有增、结构持续优化、竞争分化加剧的特点。虽然短期面临政策切换、成本上涨、需求透支等压力,但长期向好的基本面没有改变。新能源化、智能化、全球化的三大趋势将更加清晰,行业竞争将从规模扩张转向价值博弈,从拼价格转向拼技术、拼产品、拼服务。

对于消费者来说,这意味着会有更多技术先进、安全可靠、性价比高的产品可以选择;对于行业来说,这意味着一轮深度的整合与调整,只有真正具备核心竞争力的企业,才能在未来的竞争中胜出。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn