去年底各家媒体做2025年度盘点时,“蔚来能不能盈利”、“李斌会不会被打脸”还是热门的年度悬而未决大事件,虽然李斌始终坚持“四季度公司能实现盈利”的预测,但是市场白热化的竞争态势还是让人很难相信,成立11年亏损了11年的蔚来,真能靠两台大三排SUV逆风翻盘。

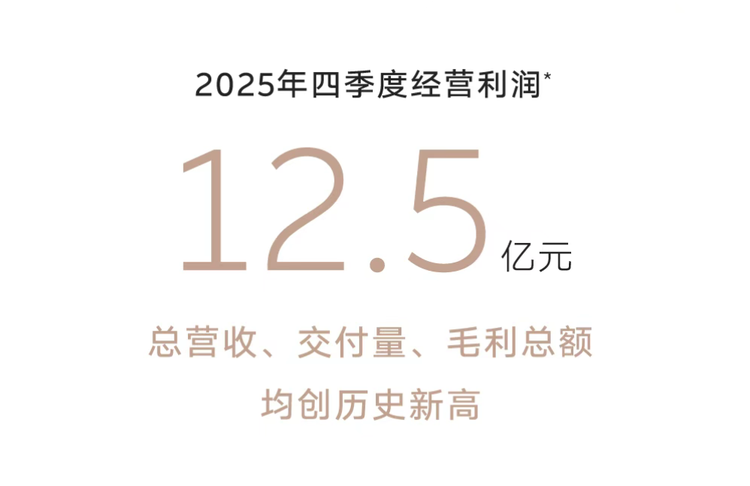

3月10日,靴子终于落地,蔚来发布的2025年第四季度财报,终结了外界对蔚来长达数年的“亏损换市场”的质疑声。上个季度蔚来实现了12.5亿元的经调整运营利润,实现成立以来的首次季度盈利,也是继理想、零跑之后第三家宣布实现季度盈利的新势力。

其实,随着 蔚来ES8(参数|询价)的持续热销,蔚来就已经证明了自己具备盈利的能力。自2025年12月斩获大型SUV和40万元以上车型销量冠军以来,全新ES8已连续三个月位居销量榜首,同时领跑大三排 SUV 市场,排名所有能源形式第一。所以,蔚来是否盈利已经不再重要了,大势所趋,盈利只是迟早的事。

这次盈利更像是一个分水岭:它标志着蔚来从“投入期”正式迈入“收获期”。

不过比盈利数字更值得关注的,是蔚来在2026年的表现。在原材料涨价成本上升、乘用车市场整体销量下滑的背景下,蔚来能否守住纯电阵地,实现全年盈利的目标?

纯电的“逆风局” 蔚来的“舒适区”

2025年四季度,蔚来交付智能电动汽车124807辆,同比增长71.73%,创品牌季度交付历史新高;全年蔚来、乐道、萤火虫三品牌合计交付326028台,同比增长46.9%,重回高速增长通道。

财务表现上,2025年第四季度整车毛利率达18.1%,高于2024年第四季度的13.1%和上一季度的14.7%;其他销售毛利率达11.9%,整体毛利率从2024年同期的11.7%和上季度的13.9%提升至17.5%;非通用会计准则经营利润达12.5亿元,通用会计准则经营利润达8.1亿,连续两个季度实现正向自由现金流,2025年全年实现正向经营性现金流。

蔚来能够实现盈利,“省”钱的步骤必不可少,但也不是完全靠“省”出来的。

毛利率的大幅提升得益于CBU(基本经营单元)机制的实施和组织优化工作的推进,2025年第四季度蔚来的总费用为35亿元,同比环比双降,组织架构优化导致市场营销及其他支持职能部门人员及相关成本的减少,以及销售和市场营销活动的减少是主要原因。

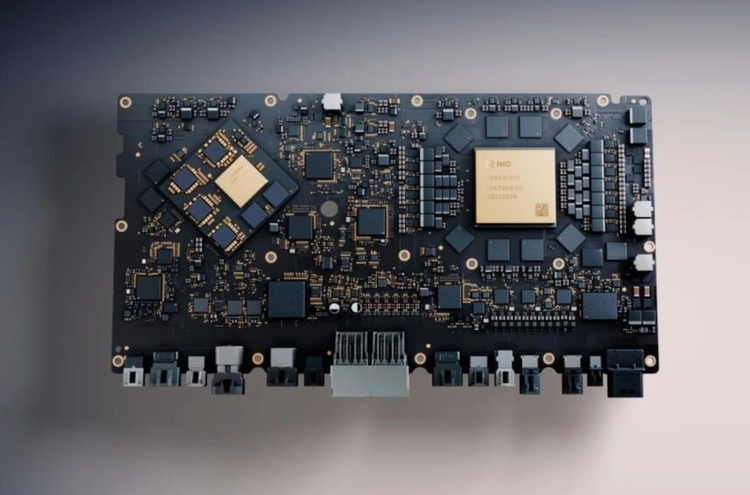

其中,研发费用20亿元,同比下降44.3%,环比下降15.3%,蔚来在核心技术领域的持续研发投入进入全面收获期,自研的全球首颗车规5纳米高阶智驾芯片、整车全域操作系统、天行智能底盘等智能汽车核心技术均实现量产上车。

技术降本成效的成果显著,表明蔚来的研发投入正在从“高投入期”转入“高产出期”。除了组织优化带来的费用端改善,“高毛利率产品销售占比提升”是蔚来能够盈利的核心关键。

过去一年行业舆论场对于纯电路线并不友好,随着“混动为王”的声音甚嚣尘上,不少曾标榜纯电的品牌纷纷调头投入增程阵营。在这种氛围下,蔚来成为主流新势力中几乎仅存的“纯电卫士”。

但是纯电在高端市场的逆袭给了蔚来机会。乘联分会秘书长崔东树指出,中国汽车消费已进入“高端化周期”,市场对单纯降价正在脱敏,但对“含金量”越发敏感。行业数据佐证了这一论断,2025年成交价30万以上的高端市场,纯电同比增长58%,而增程同比下降4%;在“大三排”SUV细分市场,纯电销量连续5个月领跑所有能源形式。

这意味着,高端市场的用户心智正在发生根本性迁移。当充电基础设施密度足够、当单次续航足够打消焦虑,高端用户更倾向于选择结构更简单、驾驶质感更纯粹、使用成本更低的纯电产品。

而蔚来凭借全新ES8和乐道L90两款车型实现了销量和利润的双重增长,前者自2025年9月底开启交付以来仅160天便达成第7万台新车交付里程碑,刷新40万元以上车型单月交付量纪录;后者成为2025年度纯电大型SUV的销量冠军。

2026如何寻找增量

2026年的汽车市场并不轻松。瑞银预测,国内乘用车批发增速将放缓至3%,新能源车增速从28%降至15%。政策层面,购置税减半征收、以旧换新补贴按比例计算,进一步放大了市场压力。碳酸锂、铜等大宗商品涨价,叠加芯片、算力成本上升,也给整车成本控制带来压力。

而蔚来给出了全年40%-50%的销量增长,以及全年经营利润盈利的目标指引,李斌的信心源自几个方面。

市场层面,虽然乘用车整体增长放缓是定局,但是新能源渗透率还会进一步提升,特别是伴随着基础设施和技术的进步,纯电市场还将保持比较快速的增长。

尤其当新能源领军者比亚迪也开始介入到充电桩的基础设施建设中来之后,将继续加速“油转电”的大趋势。

这里需要指出的是,比亚迪发布“闪充”技术后,行业关于“充电与换电”的路线之争再度升温。李斌在电话会中的回应值得玩味:他没有否认超充技术的进步,但将话题引向了一个更高的维度——车电不同寿与储能价值。

“再快的充电,在可见的将来也比不上换电的体验。”截至目前蔚来已经布局3815座换电站,换电次数累计突破1亿次。蔚能电池资产公司的融资渠道多元化,也为BaaS模式的可持续运转提供了支撑。当换电站作为分布式储能设施参与电网互动,其商业价值将远超“卖电”本身。

产品层面,蔚来今年将推出的三款全新产品,都聚焦高利润大车赛道,行政旗舰SUV ES9和乐道L80二季度上市,基于ES8平台的大五座SUV三季度上市,加上L90和全新ES8,蔚来在这一细分市场的布局堪称饱和,给全年的销量增长打下了基础。

同时蔚来2026款ET5、ET5T、ES6、EC6将于二季度陆续上市,乐道L90和L60也将迎来产品升级与焕新。

渠道方面,今年三个品牌将联合布局下沉市场,通过三品牌联合的SKY门店,对更多地级市进行高效的销售服务网络的覆盖。此外萤火虫作为全球化的排头兵,目前已进入10个国家,海外市场也将成为蔚来新的增长极。

技术层面,蔚来的全栈自研正进入收获期,成为其长期竞争力的底层支撑。智驾芯片子公司神玑上个月完成首轮股权融资协议签署,投后估值超80亿元,表明其芯片技术研发能力及商业化前景获得了产业资本和行业市场化头部机构的认可。

李斌透露,目前神玑第二颗面向更广泛客户的先进制程芯片已流片成功并进入量产阶段。除了供应蔚来,神玑在外部业务拓展方面也取得了一些进展。

大公司视点

从依靠“融资续命”的新势力,到用技术、产品和体系力兑现商业价值的“破局者”,在行业从“价格博弈”转向“价值竞争”的2026年,蔚来证明了自己不仅会“花钱”,更开始懂得如何“赚钱”。

挑战依然存在,2026年的蔚来准备踏实卖车。这一年是决定蔚来能否从“阶段性盈利”走向“可持续增长”的关键节点。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn