近1000万辆车搭载它的系统,却为何越卖越亏?

3月18日,斑马智行再次叩响港交所大门,德意志银行、中金公司、国泰君安国际继续担任联席保荐人。这家含着阿里和上汽金钥匙出生的智能座舱“独角兽”,在首次递表失效一个月后,带着更新后的2025年财报,重新站上资本市场的起跑线。

斑马智行再次递表

招股书中的数据却呈现出一幅割裂的画面:一边是近1000万辆的装车量、中国最大第三方智能座舱解决方案供应商的市场地位;另一边却是2025年单年亏损近19亿、三年累计亏损超36亿元、营收停滞不前的尴尬现实。

从2016年 荣威RX5(参数|询价)上一句“你好,斑马”开启国产智能座舱元年,到如今面临车企自研和华为鸿蒙的双重挤压,含着金钥匙出生的斑马智行,为何越跑越吃力?二次闯关,它能敲开港交所的大门吗?

01

含着金钥匙出生,却越卖越亏

2015年,阿里与上汽各出资5亿元,共同孵化出斑马网络技术有限公司。彼时,阿里的YunOS(后升级为AliOS)需要一个落地场景,而上汽正苦于寻找智能化突破口。双方一拍即合,开启了“互联网汽车”的新纪元。

2016年,首款搭载斑马系统的荣威RX5一炮而红,首月销量突破2万辆,也让“你好,斑马”成为一代人的记忆。

斑马智行融资情况

此后十年,斑马智行凭借先发优势,不断获得资本加持。招股书显示,2018年公司完成超16亿元首轮融资,国投创新领投,云锋基金、尚颀资本等跟投;2021年再融30亿元,国投招商、云锋基金入局;2023年作为上市前最后一轮集中融资期,分别于4月和9月获得融资,两笔累计7亿元,估值推高至210亿元。

2025年3月,公司完成股份制改制并更名为“斑马智能信息技术股份有限公司”,注册资本增至28.41亿元,同年推进股权调整及激励计划落地,为赴港上市做好准备。

截至此次递表前,阿里系合计持股41.67%,控制37.09%的投票权;上汽系持股32.90%,控制35.48%的投票权,双方为控股股东。

此外,经2025年股权调整,尚颀颀泰、上海云锋麒泰各持股3.87%,先进制造基金持股2.90%,上海国和斑际持股3.81%,其余少数股东持股比例均低于3%。

斑马智行CEO戴玮

管理层方面,目前斑马智能的董事会由12名董事组成,包括一名执行董事、七名非执行董事及四名独立非执行董事。其中,戴玮担任公司执行董事兼首席执行官。

戴玮为阿里“老人”,其于2007年加入阿里巴巴集团,曾在淘宝、支付宝、OS事业群任职,于2024年4月担任斑马智行CEO职务,负责监督,包括整体管理、业务策略、人力资源、研发、财务等工作。

然而,光鲜的融资履历背后,是令人揪心的财务数据。

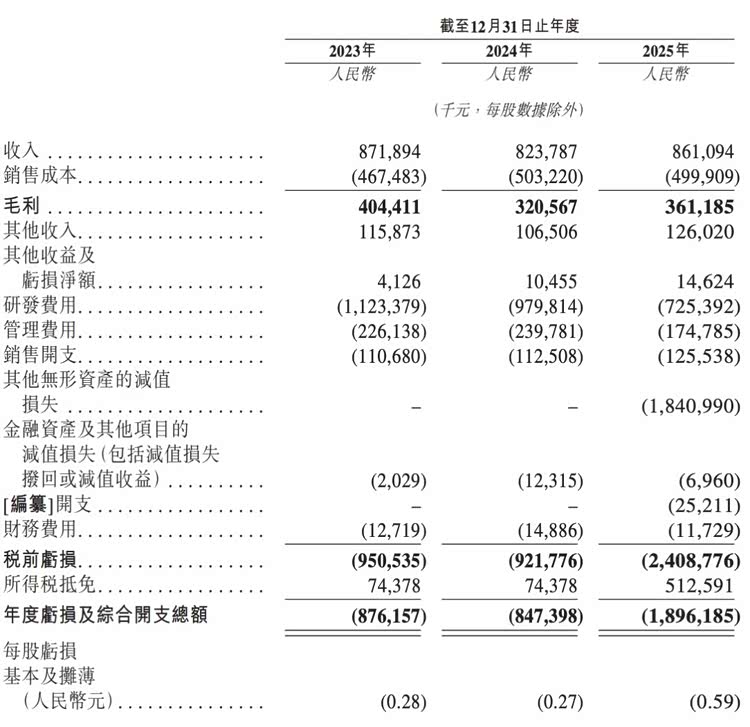

2023年至2025年,斑马智行收入分别为8.72亿元、8.24亿元和8.61亿元。 三年过去,营收始终在8亿元量级徘徊,增长仿佛被按下了暂停键。

利润端更为惨淡:2023年亏损8.76亿元,2024年亏损8.47亿元,2025年亏损18.96亿元,三年累计亏损超过36亿元。

2025年亏损额骤增,主要源于一笔18.41亿元的无形资产减值。斑马智行解释称,面对日趋激烈的市场竞争,公司战略转向AI驱动型业务,因此对原有核心业务进行了重新评估。通俗点说:投入多年的核心技术,未来赚钱的能力打折了。

毛利率同样起伏不定:2023年46.4%,2024年降至38.9%,2025年回升至41.9%。官方解释称,回升得益于持续的技术研发推动交付效率提升,以及L+A解决方案等高利润方案的量产。

斑马智行财务状况

研发投入则持续收缩,从2023年的11.23亿元(占收入128.8%),降至2025年的7.25亿元(占收入84.2%)。对于一家科技公司而言,研发收缩往往预示着未来增长动能的减弱。

截至2025年末,斑马智行持有现金及现金等价物9亿元。按去年的亏损速度,这笔钱能撑多久,是个现实问题。

02

核心业务下滑,新业务体量不足

收入始终没迈过9亿元门槛背后,是核心业务下滑,新增长极尚未成型。

根据灼识咨询的数据,按2024年收入计算,斑马智行是中国最大的以软件为核心的智能座舱解决方案供应商,同时也是解决方案搭载量最多的企业。

招股书显示,截至2025年末,其智能座舱解决方案已在69个主机厂的940万辆车上搭载,覆盖超过16个国际市场。车载平台服务涵盖180多个品类的座舱原生应用,从娱乐、导航到生活方式及实用工具,在中国所有智能座舱供应商中覆盖的应用最广。

斑马智行核心业务

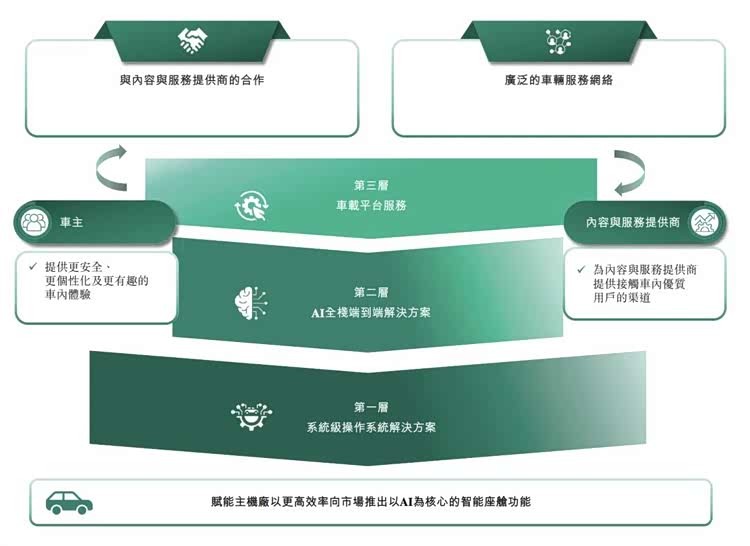

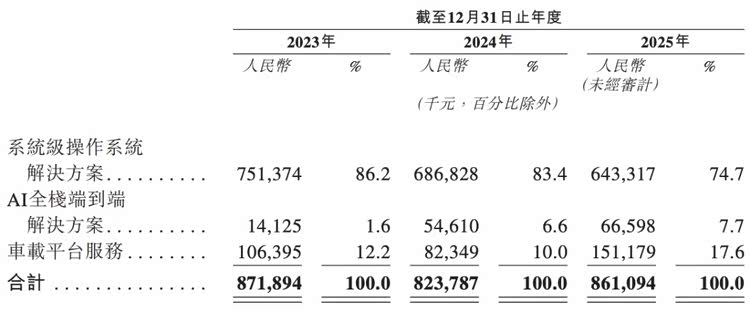

斑马智行业务主要分为三块:系统级操作系统解决方案、AI全栈端到端解决方案、车载平台服务。

其中,系统级操作系统解决方案是公司的压舱石。基于自研AliOS打造,2025年贡献收入6.43亿元,占总营收的74.7%。这是斑马智行的立身之本,也是投入最久、积累最深的技术底盘。但隐忧在于,这块业务收入从2024年至2025年有所下滑。

AI全栈端到端解决方案是战略增长业务。2025年收入6660万元,占比7.7%,同比增长22.0%。得益于其推出的“元神AI”技术栈量产上车,逐步获得市场认可。但这块业务的体量还太小。

车载平台服务是增长最快的板块。2025年收入1.51亿元,占比17.6%,同比增长83.7%。主要由于车厂及相关用户对车载平台服务的使用率提高,以及车联万物项目的软件服务收入带动。这是一个积极的信号,说明存量用户的价值正在被挖掘。

斑马智行各业务板块收入

从技术实力看,斑马智行确实有自己的护城河。根据灼识咨询的资料,它是中国仅有的两家完全自研汽车操作系统的第三方供应商之一,也是唯一一家将智能汽车体验的三大核心支柱无缝整合的企业。

但技术优势尚未转化为财务优势。核心业务下滑、新业务体量不足,是斑马智行当前最现实的困境。

03

内外挑战,还在不断加码

如果说业务结构问题是斑马智行的“内忧”,那么与两大股东的深度绑定,则是它绕不开的“宿命”。

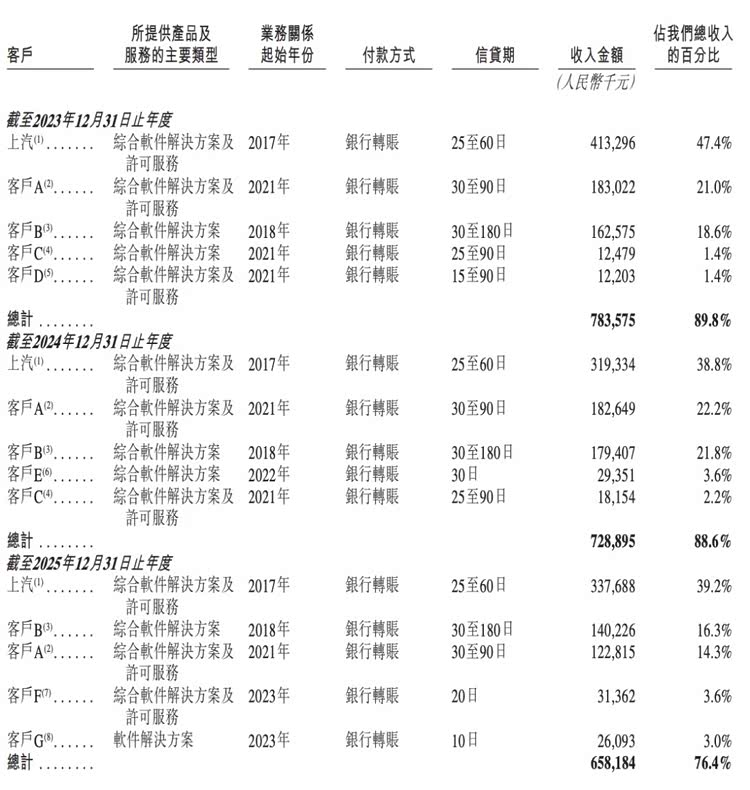

招股书显示,上汽一直是斑马智行的第一大客户。2023年至2025年,来自上汽的收入占比分别为47.4%、38.8%和39.2%。具体金额上,最近三年来自上汽的收入分别为4.13亿元、3.19亿元、3.38亿元。

斑马智行近三年五大客户占比

截至2025年12月31日,斑马智行的智能座舱解决方案已在上汽超240万辆汽车上搭载,覆盖其所有主要品牌,包括智己、荣威、名爵及大通。

供应商同样依赖。阿里巴巴连续三年是斑马智行最大供应商,每年采购额超2亿元,占采购总额比例常年维持在50%以上。斑马智行向阿里采购公共云计算服务、云端产品及技术服务,以及来自高德地图、天猫精灵的软件授权。

招股书坦言:“于往绩记录期间,我们的主要客户与供应商之间存在若干重叠。”

这种深度绑定,在创业初期提供了宝贵的生存土壤,但随着公司走向独立IPO,却成为悬在头顶的达摩克利斯之剑,外界很难不质疑:离开两大股东的庇护,斑马智行能否独立行走?

不仅如此,斑马智行的外部竞争环境也在日趋恶劣。

一方面,车企自研力度不断加大,比亚迪、蔚来、理想纷纷推出自研OS;另一方面,科技巨头强势来袭,华为鸿蒙座舱凭借全栈能力快速抢占市场。

华为鸿蒙座舱快速抢占市场

斑马智行在招股书中承认,2025年系统级操作系统解决方案收入下滑,主要受市场竞争加剧影响。

更不利的是,内部治理也现裂痕。2025年8月,就在首次递表后不久,前CFO夏莲在朋友圈公开表示:“不看好公司业务发展。过去3年也许斑马智行业绩增长不达预期,但对比未来3年,很可能是斑马智行最好的3年。没有门槛的座舱技术,车厂都可以自己干。”

这番公开表态,让外界第一次看到了斑马智行内部的裂痕。一位核心高管在冲刺IPO的关键时刻公开唱衰,折射出的问题远比财务数据更令人担忧。

04

二度闯关:前路几何?

内忧外患之下,斑马智行带着更新后的财报,再次向港交所发起冲刺。

此次二次递表,斑马智行补充了2025年的数据,也多了几分市场的质疑。

相比首次递表,这次招股书最大的变化是补充了2025年全年的财务数据,包括那笔18.41亿元的无形资产减值。这笔减值的披露,让市场更清晰地看到了公司核心业务面临的挑战。

斑马智行新定点在增加

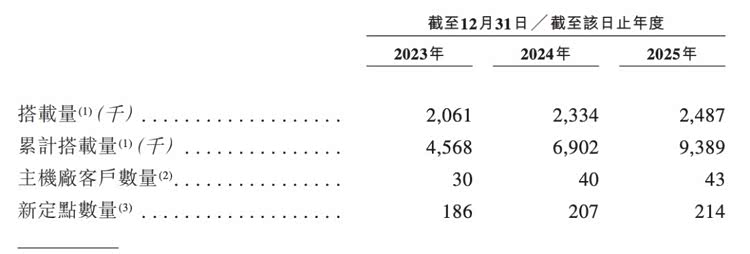

好消息是,新定点数量在增长:2023年186个、2024年207个、2025年214个,展现出一定的市场拓展能力。

客户集中度也在缓慢下降。来自五大客户的收入占比从2023年的89.9%降至2025年的76.4%,来自最大客户的收入占比从47.4%降至39.2%。供应商集中度同样在下降,向最大供应商的采购额占比从58.4%降至40.7%。

这是积极的信号,但还远远不够。

业务结构也在优化。系统级操作系统解决方案的占比从86.2%降至74.7%,AI和车载平台服务的占比在提升。多元化是好事,但新业务的体量还太小,难以弥补核心业务的下滑。

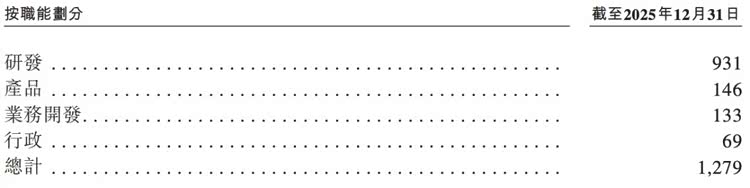

研发团队依然扎实。截至2025年12月31日,研发团队由931名专业人员组成,占员工总数的72.8%,其中91.9%拥有学士及以上学位,35.1%拥有硕士及以上学位。技术底子还在,这是斑马智行最值钱的资产。

斑马智行研发团队情况

截至2025年末,其解决方案累计搭载量已达938.9万套。接近1000万辆车跑在路上,用的是斑马智行的系统。这是一个不小的家底,也是未来增值服务的基础。

但家底再厚,也架不住亏损吞噬。三年亏掉36亿,营收停滞不前,核心业务减值,客户高度集中,竞争对手四面围城,每一道都是坎。

斑马智行在招股书中表示,此次募集资金将主要用于持续投入研发、扩大中国及全球市场份额、寻求战略投资及补充运营资金。方向没错,关键是能否跑通。

夏莲那句话虽然刺耳,但未必是危言耸听:过去三年,可能真是斑马智行最好的三年。

智能座舱赛道正在经历剧烈洗牌。车企自研加速,科技巨头挤压,第三方供应商的生存空间被不断压缩。斑马智行虽然仍有近千万辆的装机量基础,但如果不能尽快证明自己的盈利能力和独立性,资本市场的耐心可能会很快耗尽。

二次递表港交所,留给斑马智行的时间窗口,正在收窄。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn