春节假期结束后,国内乘用车市场在3月进入恢复阶段,整体交易节奏逐步接近常规水平。从供给端来看,多款新车在3月集中上市,涵盖纯电、插混及燃油多个动力路径,包括小米SU7改款车型、零跑A10、速腾S改款、五菱 宏光MINIEV(参数|询价)新版本、iCAR V27以及中大型轿车和SUV产品序列扩展。尤其在月中至月底,新车上市节奏明显加快,渠道端客流逐步回升。不过从乘联会统计口径来看,3月整体销量与2025年同期相比仍存在一定差距。原因一方面在于春节时间偏晚,元宵节后终端市场才进入启动阶段;另一方面,新能源购置税政策调整、油价波动以及行业“反内卷”导向,使部分潜在用户延后决策周期。在此背景下,新能源渗透率重新回到50%附近,与燃油车形成接近均衡的结构。

新势力格局变化:销量回升带来排位重新洗牌

3月新势力品牌销量呈现集中回升态势,多数品牌从2月的1-2万辆区间提升至2万辆以上区间,市场排名出现明显变化。零跑汽车单月交付达到50029台,同比增长约35%,C系列与B系列仍为核心销量来源。价格体系方面,3月推出的购车权益覆盖面较广,对订单转化形成直接推动。同时,零跑A10上市后订单量快速累积,新增订单对当月交付形成支撑。按照产品节奏,4月将推出D19车型,并同步导入城市领航辅助驾驶系统,技术配置将覆盖更大价格区间。

理想回归主流梯队:产能释放驱动结构改善

理想汽车3月交付量为41053台,较2月实现明显增长。销量回升的关键因素在于i6车型产能释放,其单月交付量已超过2.4万台,占据品牌整体销量较高比重。随着生产端逐步稳定,理想在中大型家用SUV细分市场的覆盖能力进一步增强。根据规划,年内仍有多款新车将陆续投放市场,产品矩阵将继续向不同价格带延伸。

高增速品牌表现:细分市场与新品周期形成叠加效应

在同比增速层面,方程豹品牌3月销量达到25926台,同比增长约222%。当前销量结构仍以钛7为主,产品定位覆盖城市与轻越野使用场景。后续纯电版本的推出将补充动力结构,进一步扩展目标用户群体。同时,品牌规划中的轿车产品也将在年内发布,形成更完整的产品线。蔚来与极氪在3月同样保持增长态势,销量主要集中在三排SUV产品序列,家庭用户成为核心消费群体。按照产品规划,两者后续将分别推出ES9与8X,继续围绕空间与智能化配置展开竞争。小米汽车方面,3月交付量超过2万台,新款SU7在上市初期即实现约7000台交付,市场关注度持续。

新能源渗透率稳定:政策影响逐步被市场消化

从整体结构来看,新能源车型在3月的渗透率再次超过50%。相较年初,购置税减免幅度变化对需求端的影响正在减弱,用户对新能源车型的接受度维持在较高水平。随着补能体系逐步完善,以及产品续航、充电效率等核心指标持续优化,新能源车型在通勤与长途场景中的使用覆盖范围进一步扩大。

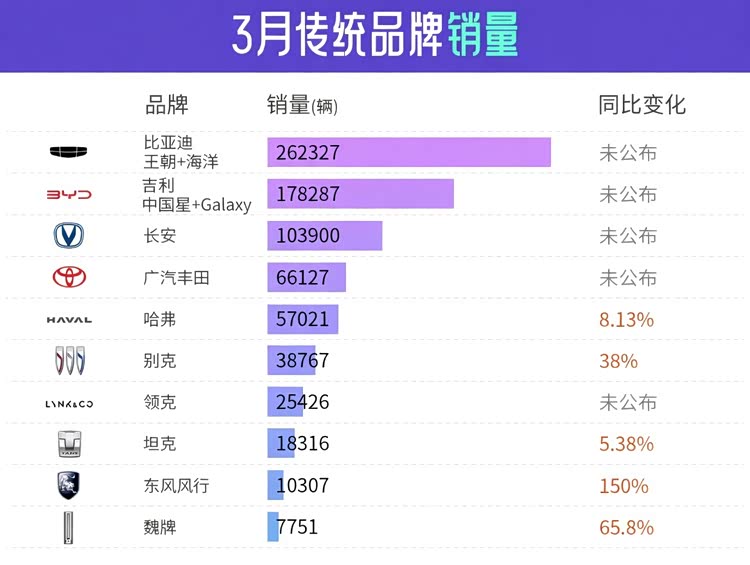

传统车企回暖:头部品牌维持规模优势

传统车企在3月同样呈现环比增长趋势,尤其是头部自主品牌继续保持较大规模。比亚迪王朝与海洋系列合计销量为262327台,其中宋、元、秦等产品序列构成主要销量基础,海鸥、海豹及海豚在各自细分市场维持稳定输出。技术层面,3月发布的第二代刀片电池及配套闪充系统,为后续车型升级提供支撑,充电效率指标预计将成为新一轮竞争焦点。

吉利产品矩阵扩展:多序列协同支撑销量结构

吉利汽车3月销量为178287台,其中银河系列达到82744台,成为新能源板块的主要增长来源;中国星系列贡献95543台,星越L与星瑞在燃油车市场保持稳定需求。根据规划,4月将集中推出银河M7、银河A7纯电版以及星舰7纯电版本等多款车型,新车投放节奏较为密集,将对二季度销量形成支撑。

转型品牌表现:新能源细分领域成为突破口

在传统品牌中,东风风行3月销量达到10307台,同比增长约150%,新能源MPV成为新的增长方向。魏牌方面,3月销量为7751台,同比增长65.8%,高山系列在中高端新能源SUV市场占据一定份额。后续大型SUV V9X将加入产品序列,进一步完善车型覆盖范围。整体来看,传统品牌在新能源与燃油双线并行策略下,逐步恢复销量规模。

集团层面增长:海外市场成为关键变量

从集团维度观察,3月多数车企实现较大幅度环比增长。上汽集团单月销量达到37.6万台,继续处于行业前列。海外市场在整体销量中的占比持续提升,成为重要增长来源。一季度,上汽海外销量达到32.5万台;比亚迪海外销量为319751台,其中3月单月为119591台;长安汽车3月海外销量为103900台;奇瑞一季度海外销量达到393311台,3月单月为148777台;吉利一季度海外销量为203024台。各品牌在东南亚、中东及欧洲部分市场的渠道布局逐步完善,出口结构趋于多元。

总结:市场恢复基础形成,新能源与出海构成双主线

综合3月数据来看,国内车市已进入恢复区间,新能源与燃油车均实现环比增长,其中新能源板块表现更为活跃。随着4月北京车展开启,预计将有超过百款新车集中发布,供给端将进一步丰富。与此同时,国际油价变化将继续影响用户对动力形式的选择,新能源车型在使用成本与补能效率方面的优势将持续显现。在海外市场方面,中国车企出口规模仍在扩大,上半年整体销量存在进一步增长空间。整体来看,2026年车市节奏正在逐步建立,产品、技术与市场结构的变化仍将持续。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn