作者:刘咸一

1451辆展车、181款全球首发,2026年北京车展的数字很漂亮。

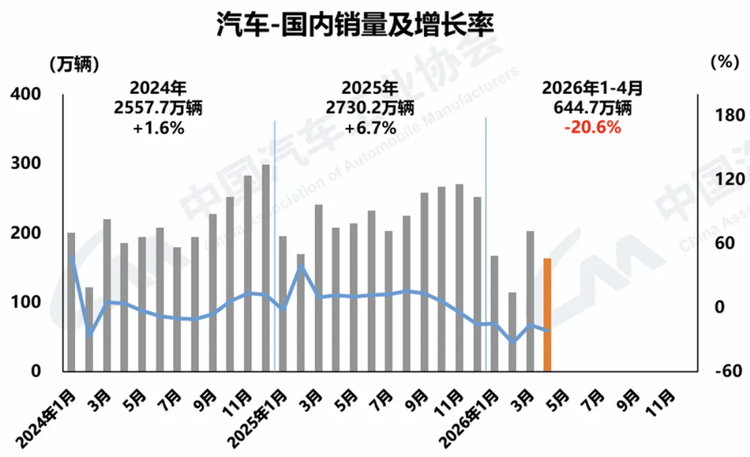

但仅过十天,中汽协发布4月数据:国内销量环比跌19.7%,同比跌21.6%。

展台上的喧嚣还没散净,现实已经翻脸。

车展上,大家都在喊“重新定义豪华”。近10款9系旗舰SUV挤在同一个展馆,激光雷达、800V、空气悬架成了标配,参数表长得像复制粘贴。去掉车标,你根本分不清谁是谁。

这不是审美趋同,是恐惧趋同——价格战打到利润比纸薄,谁还敢赌一个没人验证过的设计?

车展是面子,数据是里子。我们既要承认中国汽车凭借智电转型实现逆袭,更要正视三大隐忧:内需持续塌陷、同质化内卷不止、产能过剩积重难返。

这篇文章不说套话,只说以下四个被数据拆穿的事实。

内需为什么塌了?

4月国内汽车销量同比跌21.6%,可怕之处在于它发生在连续一年多的价格战之后。

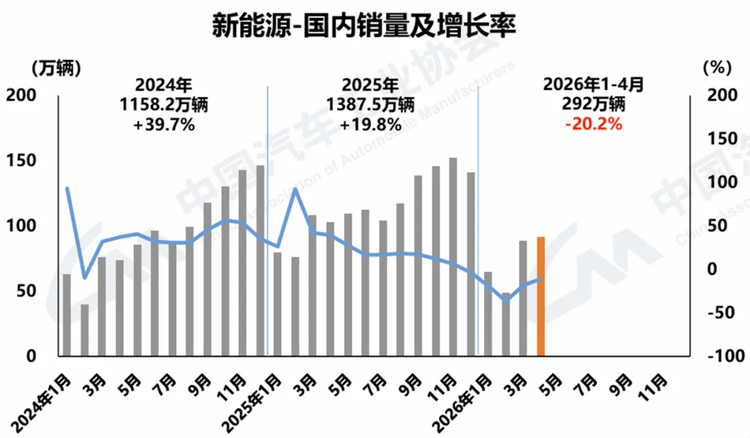

传统燃油车跌32.2%,可以理解——新能源替代燃油是大趋势。但新能源国内销量也跌了10.8%,渗透率超过53%,总量却在下降。这不是“油转电”的结构性切换,而是整个蛋糕在缩小。

价格战打了这么久,为什么没把销量打上来,反而把市场打冷了?答案在消费者的预期里。

价格战的逻辑是你降我降得更狠。消费者学得很快——他们不再急于下单,而是等待“下一轮降价”。反正下个月可能更便宜,为什么要现在买?等等党成了主流,企业越降价,消费者越观望。这是一个自我强化的死亡螺旋。

更深层的原因在车外。汽车是大额可选消费,买不买取决于两件事:一是对未来收入的信心,二是对车价不再下跌的信心。2026年前四个月,这两个信心都在往下走。

房地产下行带来的财富效应逆转,是最大的宏观背景。中国家庭资产中房产占比超过60%,房价缩水直接打击了居民的“心理账户”。储蓄意愿上升,消费倾向下降。3月居民存款还在多增,就是佐证。

4月28日政治局会议明确提出“挖掘内需潜力”,说明高层已意识到问题严重性。但政策传导需要时间——降准降息、以旧换新补贴、消费券,从出台到触达消费者至少需要一两个季度。而车企等不起。

更残酷的是:降价已经撬不动增长,但除了继续降价,车企什么也做不了。不降,份额被抢;降,利润被削。这是一个没有赢家的囚徒困境。4月数据给出了阶段性结论:价格战进入了“边际效应归零”的区间。再降下去,只会把整个行业的利润表打穿。

谁会死在2030年前?

咨询公司AlixPartners统计,2025年底中国有129个纯电和插混品牌,但多数撑不到2030年。这个判断不算激进——威马、高合、爱驰已经倒了,极越在2024年底陷入经营危机。外媒用了一个词:“startup massacre”(创业公司大屠杀)。

问题不是数量太多,而是有多少能赚到钱。2025年,中国汽车行业收入突破11.2万亿元,但利润率只有4.1%,创十年最低。宁德时代一家净利润超过十几家整车企业利润总和——卖电池的比卖车的加起来还赚钱。这意味着大量整车品牌在盈亏线以下挣扎。

造车是典型的规模生意。一个全新平台动辄上百亿研发投入,一条产线几十亿,渠道、售后、OTA都是持续烧钱。业内共识:年销50万辆是生存线,100万辆是安全线。129个品牌里,2025年销量超过50万辆的新能源品牌一只手数得过来。大部分年销不足10万辆,连研发费用都摊不回来。

那它们靠什么活着?融资或集团输血。一级市场上,新能源整车融资从2022年高峰断崖式下跌;二级市场更残酷——港股和美股新势力股价普遍跌去七八成,再融资几乎不可能。传统车企旗下的新能源子品牌,很少有独立盈利能力。东风、长安、广汽……每家都在用燃油车的利润养电动车的亏损。但燃油车盘子本身在萎缩——4月传统燃油车国内销量同比跌32.2%——母公司的输血能力正在被侵蚀。

所以,谁会死在2030年前?不是那些技术差的,而是现金流先断的。

当利润率薄到无法支撑独立运营,融资渠道基本关闭,除了合并或出售,没有第三条路。AlixPartners预测最终只有约15家车企集团能活下来,这不是悲观,是产业规律——美国、德国、日本,任何一个成熟汽车市场,能独立生存的车企都不超过10家。中国现在的129个品牌,是政策驱动+资本狂热+技术窗口期叠加产生的畸形繁荣。

窗口加速关闭,淘汰触目惊心。

为什么所有人都长出了同一张脸?

车展上有资深人士转了一圈后说:实际上只发布了三款车——“保时捷”、“路虎”,以及大同小异的方盒子。这话刻薄,但精准。

近10款9系旗舰SUV,理想、问界、蔚来、奕境……价格从25万到60万全覆盖。参数表放在一起:5纳米智驾芯片、800V高压平台、896线激光雷达、空气悬架+CDC。每一款单独看都“遥遥领先”,放在一起看,分不清谁是谁。

不是巧合。大部分品牌用的是同一套供应商方案:华为乾崑智驾、鸿蒙座舱、宁德时代电池、地平线芯片。“全家桶”模式降低了造车门槛,也消灭了差异化空间。外观更不用说——分体式大灯、贯穿式灯带、封闭式格栅,已形成一套“标准答案”。谁偏离这套答案,就要承担市场不认可的风险。在生存压力面前,没人敢冒险。

方盒子越野SUV是另一个重灾区。车展上有十几款方盒子集中亮相,从红旗到捷达,从传祺到捷途。方正造型、高离地间隙、后挂备胎——你能分清谁是谁?“含华量”也从加分项变成了入场券。当一条街上所有餐厅都用同一个中央厨房,食客凭什么选你?最后只能拼价格。

同质化的恶果最终会反映在财务报表上。安卓手机当年的故事——千机一面,最后只剩下几家能赚钱——正在汽车行业重演。

出口不是所有人的出路

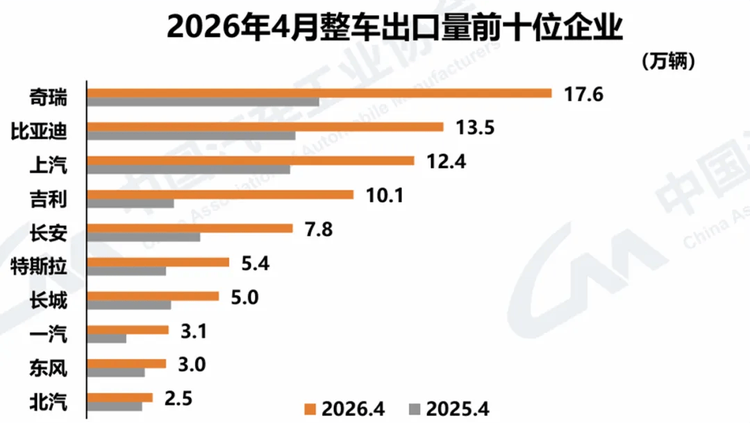

4月出口90.1万辆,同比增长74.4%;1-4月累计出口312.7万辆,同比增长61.5%;新能源出口43万辆,同比增长1.1倍。这是唯一的好消息。

奇瑞4月出口17.6万辆,同比增长一倍;吉利出口10.1万辆,同比增长2.1倍。出口毛利率普遍高于国内,奇瑞2025年净利润率6.50%,海外收入占半壁江山。

《经济学人》分析指出,中国汽车出口狂飙的本质是救命式突围:国内房地产下行导致消费降级,持币观望成常态;而中国拥有全球最完整的汽车产业链,供给端产能无法在国内消化,只能被迫向外卷。2025年,尽管美国发起近一个世纪以来最激进的关税攻势,中国仍创下1.2万亿美元的历史最高贸易顺差,出口额逆势增长5.5%。

但出口的高速增长能持续多久?欧盟对中国电动车加征的反补贴税最高达45.3%。绕过关税的唯一办法是本地化生产。于是我们看到吉利收购福特西班牙工厂、比亚迪接手福特巴西工厂、长城收购通用泰国工厂……出海正在从“卖车”变成“买厂”。这条路走对了,但代价不低:海外运营成本、工会压力、供应链本地化要求。西班牙福特工厂的工会已明确要保住4142个岗位和原有福利,吉利这笔交易面对的不是简单的生产转移,而是一整套欧洲劳工体系的磨合。

更根本的问题是:出口能消化掉国内过剩的产能吗?4月国内销量下滑21.6%,如果内需继续萎缩,出口再快也填不上这个坑。

结语:

4月的产销报告是一份体检单:内需亮红灯,出口是唯一亮点,利润被供应商分走,品牌严重超标。

接下来几年,行业会经历一场残酷的出清。129个品牌,谁会活下来?答案不复杂:能赚钱的,能在海外站稳的,能在同质化中找到那一点点差异的。

其他人,会被历史轻轻抹去,连声音都留不下。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn