2023年,主流合资品牌到底过得怎么样?

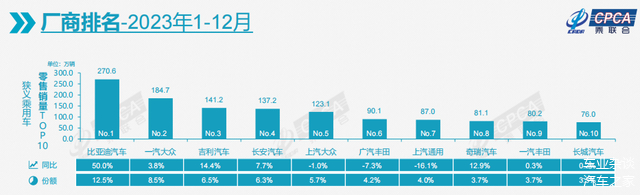

乘联会的最新数据显示,在2023年狭义乘用车零售销量(国内)前十厂商排名中,主流合资品牌有5个,分别是一汽-大众、上汽大众、广汽丰田、上汽通用、一汽丰田。

对比2022年同类型排名数据,能看到两点变化:一是主流合资品牌车企数量减少了1个,即东风日产未能列入前十排名,二是上榜主流合资品牌车企多数销量下滑。

显然,相比曾经的如日中天,主流合资品牌在2023年的整体表现算不得好,尤其是在今年车市有销量达到3000万辆、同比增长超10%的预期以及自主品牌年度市场份额提升4.6个百分点的情况下,主流合资品牌整体表现更显得像是遭遇了滑铁卢。

那么,2023年,主流合资品牌到底怎么了?

01

一汽-大众:为数不多的高基数增长

一汽-大众连续两年排名第二,放在以往,这想都不敢想。有此情形,只怪头名比亚迪借势起飞起得太快,要知道2023年一汽-大众其实仍保持了高基数增长。

按一汽-大众公布的数据看,2023年其销量为191万辆,同比增长4.8%。其中,大众品牌销量过百万辆,同比微增0.9%;奥迪品牌销量近70万辆,同比增长近10%;捷达品牌销量超16万辆,同比增长超10%。

不过,一汽-大众全年销量基本还是由燃油车贡献,新能源车ID.系列零售量仅5万辆左右。而能在燃油车市场缩量的环境实现燃油车销量增长,这表明一汽-大众对传统市场的把控力依旧强悍。只是随着国内市场新能源渗透率逐步提高,它迟早要面对与破解在新能源领域乏力的局面,同时也要应对2024年燃油车市场继续打价格战的可能。

02

上汽大众:排名下滑一位,电动车卖得最好

较2022年,2023年上汽大众年销量降幅收窄,在乘联会的榜单中下滑一位。上汽大众公布的数据显示,其全年销量为121.5万辆,新能源车销量突破13万辆,同比增长32%。

在全部的主流合资品牌中,上汽大众的ID.系列销量最高,突破了13万辆。虽然10.7%的渗透率比之全行业的34.7%有所不及,但是比之全部主流合资品牌7.4%的渗透率,它还是领先了不少。其中,在进入12万元价格区间后,ID.3堪称爆款,在2023年10-12月,连续三个月零售量破万辆,以至于在终端甚至一车难求。

ID.3的热销,表明主流合资品牌并不是卖不好新能源车,只是,主流合资品牌需要重新思考定价策略。而有此经验后,2024年上汽大众在新能源领域应该可以被期待下了。

在燃油车领域,2023年上汽大众一方面上新品、改款,另一方面也如一汽-大众一般采取了促销,如新款途观L去年底在终端最大促销额度达到了5万左右,可见其“促油车”的决心。

03

广汽丰田:排名上升一位,同比下滑10.34%

排名上升一位,说明广汽丰田跑赢了一个同行,但年销量同比下滑,对它而言,很少见。问题出在哪?

广汽丰田公布的数据显示,2023年其年销量为90万辆,同比下滑10.34%。其中,雷凌年销量10.7万辆,同比下滑43.7%;凯美瑞依旧是销量主力,年销量超20万辆,同比下滑19.7%;锋兰达年销量16.6万辆,同比增长76.6%; 汉兰达年销量6万辆,同比下滑30%;赛那年销量7万辆,同比增长16.7%。

可以看到,广汽丰田几款明星车型销量均在下滑,曾经一车难求、加价不止的汉兰达也跌落神坛,新增长点赛那都不足以填补广汽丰田丢失的销量份额。为什么会这样?

答案是,丰田向来注重经营效益,常保利润弃销量,以致其终端促销力度远不如大众系来得猛烈,再加上2022年广汽丰田冲击百万销量目标导致销量基数大,2023年同比下滑就在所难免;此外,尽管丰田不断提高混动车的比例,但是面对中国品牌新能源车时,丰田的混动车也不再是用户唯一的选择了。

04

上汽通用:持续下滑,新能源转型亟待见成效

从2017年的年销破200万辆,到2023年的100.1万辆,上汽通用在6年的时间里遭遇了销量腰斩的经历。个中滋味,也许只有上汽通用自己才懂。当然,如今的上汽通用也并非有多么不堪,它仍然是年销破百万辆的大车企;起起伏伏的背后,只因当年的它踩准了燃油车市场的节奏触摸到高光时刻,而在燃油车市场开始退潮后没法快速转型跟上国内新能源车市场的风潮。

好在,相比一些主流合资品牌,上汽通用的新能源进程算快,如别克旗下的新能源车已有3款,分别是微蓝6、别克E5、别克E4。在新车的推动下,2023年,上汽通用新能源车销量首次达到10万辆,同比增长104%,新能源渗透率达10%、接近上汽大众的水平。并且,按基于专业纯电奥特能平台推出别克E5、别克E4来看,上汽通用的新能源车推新能力也不错。

因此,2024年上汽通用的新能源表现或可被小期待一下。当然,如何稳住燃油车市场份额,对上汽通用而言,也是挑战。

05

一汽丰田:很稳很“丰田”

相比广汽丰田,2023年一汽丰田的销量表现要稳一些。一汽丰田公布的数据显示,2023年一汽丰田零售年销量破80万辆,同比增长4.1%,连续10年保持销量正增长。并且,这还是在一汽丰田去年四季度持续减产的情况下达成的业绩。据一汽丰田表示,减产的核心目的是快速、坚决纾解经销商伙伴的压力。为此,2024年1-2月,一汽丰田将继续减产。

那么,继续减产会影响一汽丰田的经营吗?大概率不会,保证产业链的利润,能让经销商发挥最大的能动性,基于其现有的产品力,2024年一汽丰田的销量不一定会降低、反倒稳住销量甚至增长的可能性大。同时,考虑2024年市场价格战大概率会持续,一汽丰田此举也可能会是一步先手棋。

当然,尽管一汽丰田全系车型实现了电动化,且双擎车型销量超过25万辆,但是新能源车也即是电动车、插混车销量,仍是其短板。2023年,一汽丰田bZ纯电系列销量约3.3万辆,相比80万的总销量可忽略不计;2024年将上市的bZ Sport Crossover Concept,销量也可能不会太高。因此,一汽丰田电动化阵营中剩下不能上绿牌的丰田双擎车,在一众新能源车前面临的挑战,仍将会考验2024年的一汽丰田。

好在,一汽丰田的相关转型计划已经在动了。

写在最后:除上述上榜乘联会前十厂商零售年销量前十的主流合资品牌外,其他,如东风日产、东风本田、广汽本田等的销量同比下滑,北京现代小幅增长,此处不再细表;而经历了大调整且依靠出口拉动的悦达起亚,是为数不多同比增速超过30%的车企。

总体来看,2023年主流合资品牌销量表现乏力,基本是普遍现象。究其原因,受当前经济环境影响,在市场需求量没有大变化的情况下,当新能源渗透率逐步提升(2023年新能源乘用车渗透率为34.7%,较2022年提升6.6个百分点)、体量逐步增大(2023年新能源乘用车零售量为773.6万辆,同比增长36.2%)时,主流合资品牌哪怕依然主导燃油车市场,它们可分得的市场份额也减少,同时主流合资品牌仅7.4%的新能源渗透率不能让它们从国内新能源风口中得到什么好处,可谓优势被削弱劣势被扩大,算是它们的通病。

2024年,主流合资品牌面临的挑战依然不会小,应该不会再犹豫是否着力新能源领域。只是,如何在一边稳定燃油车市场份额时,一边还能在新能源领域有收获、甚至扭转时局,实在是难题。比如,若主流合资品牌真要和中国品牌们拼新能源车的价格时,那它们的燃油车又该如何办?既得利益与未来利益如何平衡?真是烦恼!

关注车业杂谈,一起聊车、玩车、侃车!

加载中

加载中