2020之后的几年,我们见证了新能源市场的爆发式增长——渗透率从2020年的不足6%,到今年前十个月已经超过51%,尤其是从今年8月份首次突破55%之后,整体新能源车渗透率已经在稳步增长。

但是和前几年纯电、插混、增程车型同步增长不同,近几个月新能源渗透率的突破,靠的几乎都是纯电车型,插混、增程车型的销量,已经连续同比下跌4个月,1-10月累计销量的增幅已经萎缩至个位数,而同期纯电车型的同比增幅,却高达近30%。

按照这个趋势,插混和增程车型,前景似乎不再乐观,汽车动力之争的天平,已经明显朝着纯电倾斜。未来的新能源市场,真的会变成纯电一统天下么?

01

连续增长数年的增程/插混,为什么突然涨不动了?

聊具体问题之前,我们先看看近几年各动力类型的销量变化趋势:

如上表,2020年新能源车总体渗透率只有5.7%,其中纯电车型独占4.6%,插混、增程加到一起的份额,只有1.1%,全年销量规模仅20万辆出头。

之后的几年里,纯电、插混、增程均实现了指数级别的增长,到了2024年,插混、增程车型的市场份额分别达到14.1%和5%,相比之下,纯电车型体量依然最大,但增速是落后插混、增程的,于是2024年插混、增程的总体份额达到19.1%,与纯电车型26.8%的份额差距已经大幅缩小。

也就是说,直到2024年,新能源市场的发展趋势,似乎是插混、增程持续追赶纯电,甚至有望在不久之后实现份额的反超。但是时间进入2025年,情况出现了明显反转。

从今年7月份开始,插混、增程车型的销量出现了连续的同比下滑,10月份的跌幅均超10%,期间份额一直萎缩。而在此期间,纯电车型则开启了近两年最强势的增长,即便10月份整体车市萎缩9.7%,纯电车型依然同比增长13%,成为唯一实现增长的动力类型。

以上是将所有车型都囊括在内的整体情况,而此前我们分析过纯电小微车市场的概况,可以看出这类被定义为城区代步车的类别,在近期的膨胀速度极快。尤其是在今年,1-10月纯电小微车的销量同比大涨了47%,10月份在整体市场中的份额达到了12.6%,而在去年,小微电动车的份额还只有7.4%。

很明显,今年纯电市场整体的强势表现,很大程度上得益于小微电动车——其城区代步车的定位,让它能够很好避开纯电车型在续航、补能方面的短板,即便是在北方偏寒冷的市场,小微电动车也普遍比更高级别纯电车型要更受欢迎。

那么接下来就引出一个有意思的问题:如果我们把小微电动车这个类别排除出去,目前各动力类型车型的销量表现,又是怎样的状态呢?

这里简单说明下探讨下,为什么我们要探讨排除小微车之后的市场格局,原因有二:一是小微车市场使用场景比较特殊,定位于城区代步,客户选车逻辑和其它类别大有不同;二是当前小微车市场,基本被电动车型垄断,插混、增程动力目前都没有小微车型,为数不多几款燃油车销量规模也非常有限,基本可以忽略。

如上表,我们将历年小微电动车的销量排除之后,燃油、插混、增程车型的销量不变,但各自的市场份额都有了明显的变化。

排除小微电动车后,纯电市场在今年的销量增长依然非常强劲,1-10月累计市场份额,从2024年的20.96%增长到了25.1%,增速明显超过了2022和2023年。

插混和增程车型,今年1-10月的市场份额分别为15.9%和5.5%,相较2024年的15.2%和5.4%,各有接近0.1个百分点的微增。

由此,我们可以得出两个结论:

1、即便抛开小微车市场,纯电车型今年的销量和份额增长,较2024年依然有明显提速,成为目前新能源车渗透率进一步增长的核心动力;

2、抛开代步为主的小微电动车,在主流车型类别中,插混、增程车型今年的市场份额并没有下滑,相较2024年依然实现了小幅提升,意味着主流车型类别中,插混/增程车型的市场需求依然是稳定的,但是增速已经接近停滞,势头确实明显不如纯电。

需求仍稳固,但增长乏力,插混/增程车型下一步怎么走,除了产品升级迭代之外,我们也可以尝试从中国南北车市的差异,来寻找答案。

02

中国南北车市,差异有多大?

所谓中国的北方或南方,一直是个相对概念,对东北人来说,所有关内省份都是南方,对于两广而言,浙江、福建也算北方。找一个最能符合普遍共识的定义,我们姑且就采用秦岭-淮河的分界线,对南北进行划分。

按照这个标准,排除港澳台地区后,北方包含河南、河北、内蒙、新疆、西藏及东北等16省份,南方包括江苏、安徽、湖北、云南、海南等15个省份。

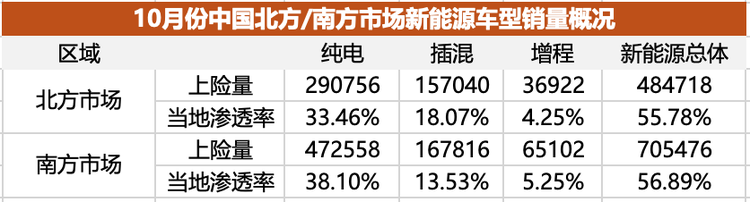

这样来看,以今年10月份上险量为准,北方市场当月总销量86.9万辆,南方为124万辆,北方、南方在全国占据的市场份额,分别为41.2%和58.8%,南方市场的规模明显要大不少。

统计各省具体销量数据后,新能源市场三大动力类别,在南北市场的总体情况如下表:

从总体的新能源车渗透率来看,南方市场贡献了全国59.3%的新能源车销量,北方只有四成出头。但是看新能源车渗透率的话,南北市场目前是非常接近的,10月份北方新能源车渗透率为55.78%,仅比南方略低了1.1个百分点,两大区域的差异,体现在不同动力车型的销量。

北方市场的纯电车型渗透率是33.5%,较南方的38%明显低一些;而北方市场插混车型渗透率达到18.1%,恰好弥补了纯电车型的差距;而在增程方面,北方较南方低了整整一个百分点,这点可能是有些让人意外的。

不过需要指出的是,北方增程渗透率不及南方,不代表北方消费者没有南方人那么喜欢增程车,而是因为北方整体经济发展不及南方,而目前增程车的主要市场集中在20-30万元以上的高端价位,在豪华市场,北方的消费力是和南方存在较大差距的。

关于这个论点的论述,我们稍后会通过具体的品牌或车型的数据进行补充。

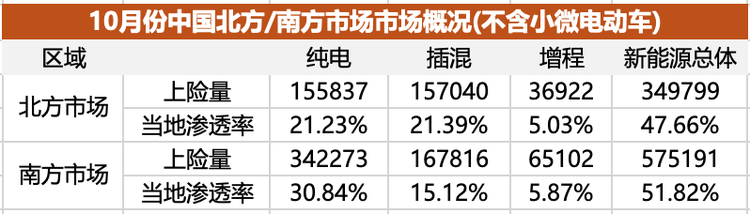

以上数据,是包含了纯电小微车市场的,那么排除掉小微电动车之后,南北市场的格局会怎样呢?

如上表,排除小微电动车之后,北方市场新能源车渗透率就掉到了47.7%,南方依然保持在了50%以上,达到51.8%,渗透率相较北方的优势有一定提升。

至于具体的动力类型,就比较有意思了。排除掉小微电动车之后,纯电车型在北方市场的份额从33.55直降到21.2%,降低了12个百分点,并被插混车型以0.16个百分点的微弱优势反超。

也就是说,在A级以上的新能源车型中,北方市场插混车型的销量是略高于纯电的,而将增程车型的5%份额算进来,插混+增程车型在北方市场就明显高于纯电了。

而去掉小微电动车的南方市场,纯电车型的渗透率仅损失了不到8个百分点,依然高达30.8%,是插混车型的两倍,将增程车型计算在内,南方市场非纯电新能源车型的份额也依然和纯电车型差了近10个百分点。

在抛开小微电动车这个干扰因素后,南方偏爱纯电、北方偏爱插混的格局,就彻底显现了出来。

03

中短时期内,插混/纯电市场潜力依然可观

聊完了南北市场整体的格局,我们再从部分具体的品牌或车型切入,看看它们在南北市场的销量情况,有多大差别。

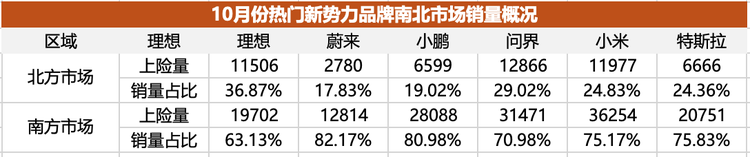

上表我们统计了7个热门新势力品牌10月份在南北市场的销量情况,这些品牌中除了小鹏旗下的MONA M03外,其余主销产品都集中在20万元以上的中高端市场。

北方市场销量占比最高的,是同时有增程和纯电车型的理想,北方销量占比达到36.9%,是7个品牌中唯一北方占比超过30%的,但依然没有达到北方和南方整体市场的销量比值。

问界品牌北方的销量占比仅次于理想,达到了29%,虽然如今问界的增程车销量占比要高于理想,但是问界整体售价要高很多,这就又受到了南北经济发展差异的影响。

小米、特斯拉两个纯电品牌,南北销量布局非常接近,北方市场的销量占比分别为24.8%和24.4%,这在高端纯电品牌中,已经算相当高了。

统计10月份销量数据时,小鹏的增程车型还没有上市,此时依然是纯粹的纯电品牌,而小鹏和蔚来在北方市场的销量占比,都在20%以内,蔚来北方占比甚至只有17.8%,南北失衡最为严重,但这也意味着,随着增程版本的陆续上市,小鹏在北方市场也具备着可观的增长潜力。

接下来我们把范围进一步细化,看看同时有增程、纯电版本的情况下,理想和问界M8各自的销量概况?

如上表,今年10月份理想品牌纯电和增程车型的销量,分别是1.15万和1.97万辆,其在南方市场纯电和增程车型的销量都达到了近万辆,两种动力几乎持平。

而在北方市场,理想纯电车型的销量只有3635辆,增程车型达到7871辆,比纯电车型高了一倍还多。

再看问界M8,10月份纯电和增程版的销量分别为8326和9321辆,两套动力版本的销量已经非常接近。

在南方市场,问界M8纯电版的销量达到6609辆,比增程版多了300多辆,而在北方市场,纯电版的销量只有1717辆,和增程版的3053辆也差了将近一倍。

由此可以看出,不管是同一个品牌还是同一款车型,在同时有纯电、增程版本时,北方市场的消费者显然会更倾向于增程。而在南方市场,虽然纯电车型整体更受青睐,但对于同款车型而言,增程版的销量规模也能和纯电持平。

04

总结

除了情况特殊的小微车市场,北方消费者购买新能源车型的比重,确实是倾向于带油箱的插混或增程。南方市场更青睐纯电,但在中高端市场,插混或增程版本也有着不可忽视的销量规模。

也就是说,起码在中短时期内,盲目看衰插混或增程,都是有些草率的,对于增长遇到瓶颈、或者希望进一步扩大销量规模的车企,针对性地为北方市场投入更多的PHEV车型,依然会得到相应的回报。

(END)

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn