用一个词来形容2025年下半年的中国汽车市场,也许“割裂”是最好的答案。

一方面,各大车企的发布会依然开得如火如荼,新车上市如同下饺子;另一方面,当消费者真的签下定金合同,打开APP查看交付进度时,却发现等待自己的是漫长到足以怀疑人生的"订单排产中"。

这种"有市无货"的尴尬局面,并非只是小米、问界这样的网红车独有,一些产能充足的车企同样面临“交不出车”的窘境, 理想i6(参数|询价)就是个典型的例子。

谁也想不到的原因是,处于上游的供应链堵住了。

从部分动力电池企业悄然宣布涨价,到宁德时代排产计划更新到2026年二季度,再到芯片市场的又一轮"狼来了"。但是相比三年特殊时期,这次的芯片荒+电池荒的原因显然不同。

这样的困境,居然是价格战闹的。

"交付焦虑"成中高端新能源流行趋势

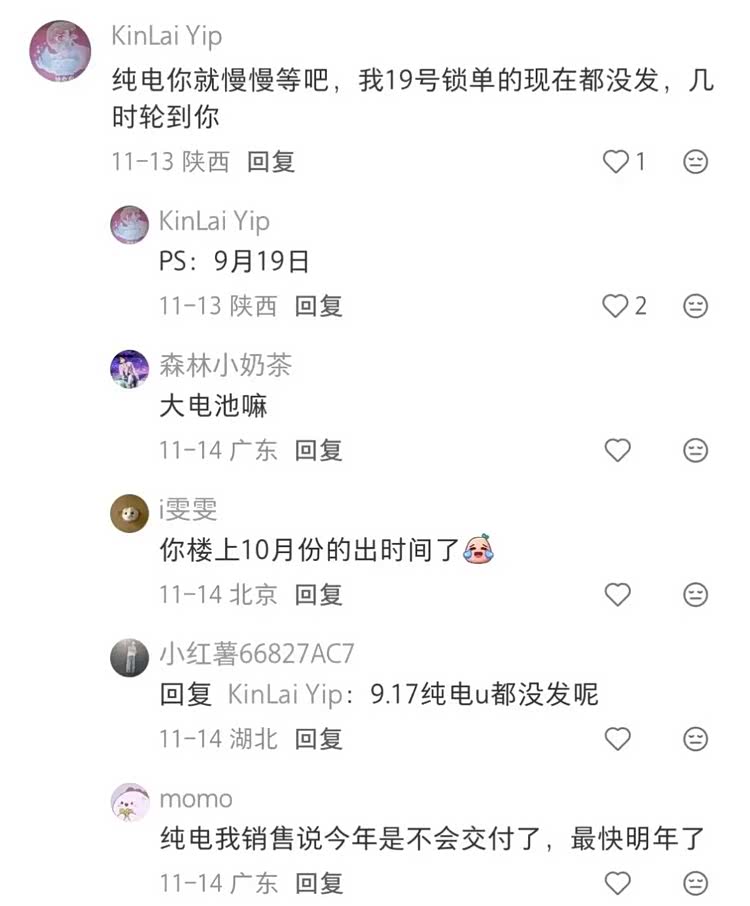

目前,中高端新能源市场普遍面临交付延迟的情况。9月底上市的理想i6,根据官方统计累计订单已经超过7万辆,但交付进度却十分缓慢,媒体报道称其9月仅交付了404辆,10月不到6000辆。

车壹条向部分理想i6订单车主求证得知,目前的确因电池供应问题而无法按时排产,"销售说想提宁德时代的电池就得等。要是换欣旺达能快点。”

除了理想之外,其他中高端新能源品牌,尤其是纯电动车部分受到的影响也很大。

蔚来ES8在自上市以来也取得了亮眼的订单成绩,累计订单已突破7万台。而目前的提车周期约为20-24周(约5-6个月),甚至有用户反馈“现在下单要等到2026年4月”。

其官方公布的交付延迟主要原因之一为芯片短缺。

此外,享界S9T、极氪9X、星愿等热门车型也都面临类似的问题,尤其是纯电车型的交付周期变得很长。

有S9T用户在网络平台上分享称,其9月中旬锁单的纯电版本至今尚未交付,有销售称年内不会交付,最快要等到明年提车。

方程豹钛7这类拥有自研产业链的车型交付情况相对较乐观,但也有因供应商问题而导致延迟交付的情况出现。

对于这种提车难的现象,车企首先必须付出额外成本补贴消费者的等待。如今又需要多考虑交税问题,相关车企基本上都已经为延迟交付车型拿出了购置税补贴的措施,帮助明年才能提车的用户兜底购置税。

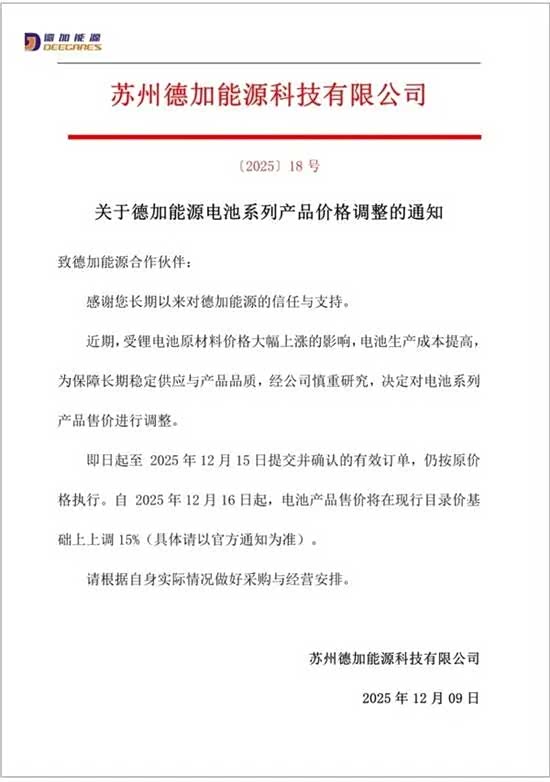

与之对应的是供应端的“傲慢”。部分二线动力电池企业近期已发出涨价函,作为行业龙头的宁德时代,其优质产能更是遭到疯抢,普通动力电池排产计划已延伸到2026年1月,高端动力电池更是已经排产到了2026年二季度。

芯片方面的问题更加严峻。12月6日,理想汽车供应链副总裁孟庆鹏刚刚发出警告,称2026年汽车行业存储芯片满足率可能不足50%,短缺行情将持续至2026年三季度后,可见问题的严重性。从某种程度上来说,我们引以为傲的新能源汽车供应链虽然足够“强大”,但其实也比想象中更加脆弱。

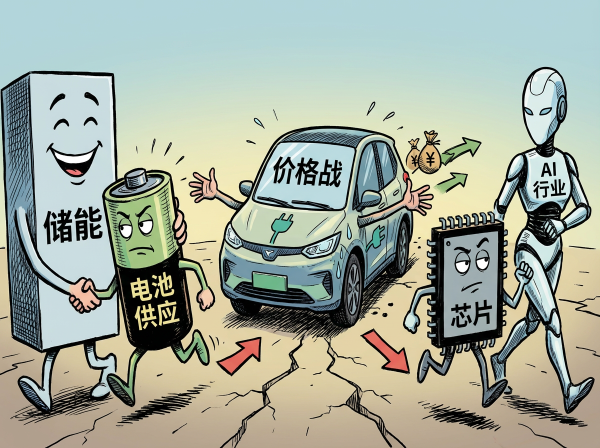

价格战的"回旋镖",扎中行业“大动脉”

将时间线拉长,会发现一切早已在价格战开始的那一刻埋下了伏笔。无论是电池还是芯片,最终都指向一个问题:过去数年,汽车行业的供应链条不仅未能实现良性发展,反而出现了某种程度上的“结构性坍缩”。

首先是电池领域。尽管从总量数据上看,全球动力电池产能似乎是过剩的,但这种过剩是低端产能的过剩。过去几年间,在价格战的逼迫下,中小电池企业不仅停止了高额的技术研发投入,甚至在2023-2024年的洗牌潮中纷纷破产清退。

据中国汽车动力电池产业创新联盟数据显示,2025年10月,动力电池行业CR5(即前五名企业市占率)已飙升至81.8%,其中宁德时代和比亚迪合计占比高达64.3%。行业内的"马太效应"显著,大盘变得更加脆弱,头部企业坚挺但产能弹性不足。

如此一来,当问界、理想、蔚来等车企的爆款车型集中爆发需求时,高端产能的瓶颈瞬间显现。

这还不是电池短缺的最主要原因,《车壹条》从一位资深商用车媒体人口中得知,目前乘用车电池供应之所以出现如此大的缺口,一个极其重要的隐形推手来自于商用车领域,尤其是重卡电动化的井喷式发展:"他们占据了大概整个动力电池出货量的25%。“

而除了重卡之外,轻型商用车也是一个新能源井喷的重要细分市场。“他们有国补地补,又是生产工具。所以今年下半年都是突击出货,像吉利旗下的远程商用车卖得非常好。这就导致他们在跟乘用车市场抢电池。"

这一数据并非空穴来风,要知道,单辆新能源重卡的电池容量主流为300-380kWh,相当于12-16辆乘用车的用量,1万辆重卡的电池需求就相当于16万辆乘用车。

对于电池厂而言,商用车订单量大、标准化程度高、有补贴托底,比起那些天天喊着"降本增效"的乘用车企,显然更让供应商省心。

同理,储能行业的快速增长也让电池厂商们看到了更理想的赛道。

2025年前三季度中国新型储能项目并网总量达32.737GW/84.922GWh,储能行业增速不断提升。更关键的是,储能电池与动力电池技术路线高度重合,磷酸铁锂占比超90%,这意味着双方争夺的是同一口锅里的饭。

目前,宁德时代、亿纬锂能等头部企业的储能电池占比已提升至20%-40%。亿纬锂能前三季度储能电池出货48.41GWh,同比增长35.51%,且出货量首次超过了动力电池(34.59GWh)。

这也直接导致了原材料价格的反弹。储能行业的争夺使得电池级碳酸锂价格创新高,目前已达到9.71万/吨,较6月的5.8万/吨上涨约70%,进而进一步影响了汽车消费端的电池工业。

无独有偶,在芯片领域,汽车行业也在被"降维打击"。

目前,AI芯片的平均利润率高达45%-60%,是车规级芯片(18%-22%)的2-3倍。

数据显示,全球DRAM市场三大巨头已将70%的产能分配给服务器领域,直接挤压了汽车芯片的生存空间,三星等业内巨头甚至已经明确表示将不再聚焦消费类芯片业务,专注大模型相关领域的供货,即便是华为芯片业务部门,其内部也有类似决策的考量。

因此,在这场话语权的争夺中,强势的车企会变得更加强势,此前特斯拉已经与三星签订165亿美元8年芯片协议,而比亚迪这类拥有垂直整合供应链的车企也相对较为安全。

但更多车企却因缺乏供应链议价能力而受到打击,这不应该被看作是车企的问题,而要从行业身上找原因,毕竟我们并不需要每个车企都成为“六边形战士”,而是需要一个健康的产业生态,这才是解决问题根本的唯一出路。

写在最后:

对于汽车行业来说,2025年的这场"交付难",或许只是一个开始。储能行业的高增长、AI芯片的高利润格局在短期内难以改变,新能源商用车的补贴政策也还在持续发力。2026年上半年,电池与芯片的供应短缺大概率仍将延续。

由此我们或许可以预判,持续数年的价格战将不得不走向终结。对于车企而言,未来活下去的资格将不再仅仅取决于会不会卷价格,更取决于整个上下游能否健康发展。