2026年的春天,中国汽车市场正经历一场前所未有的“金融狂欢”。

走进任何一家4S店,映入眼帘的不再是新车参数的巨幅海报,而是“7年低息”“日供29元”“0首付开回家”的醒目大字。特斯拉率先点燃导火索,Model 3月供低至1918元;比亚迪海洋网喊出“一杯奶茶钱开走新车”;智己推出“7年0首付+3年0息”的组合拳;就连一向保守的东风日产,也搞出了“八年超长期”方案。

粗略统计,开年不到两个月,超过20家车企杀红了眼。表面上看,这简直是消费者的“捡漏天堂”——购车门槛前所未有地降低,月供压力瞬间消解。但奇怪的是,走进展厅的消费者反而往后缩了。销售员越热情,大家就越纠结:这帮厂家突然对我这么好,到底在急什么?

这“七年低息”的背后,究竟藏着怎样的隐秘逻辑?

库存压顶:357万辆大山与-21.5%的生死线

车企不是活雷锋,之所以排队给消费者发“金融红包”,是因为后院的火已经烧到了房梁。

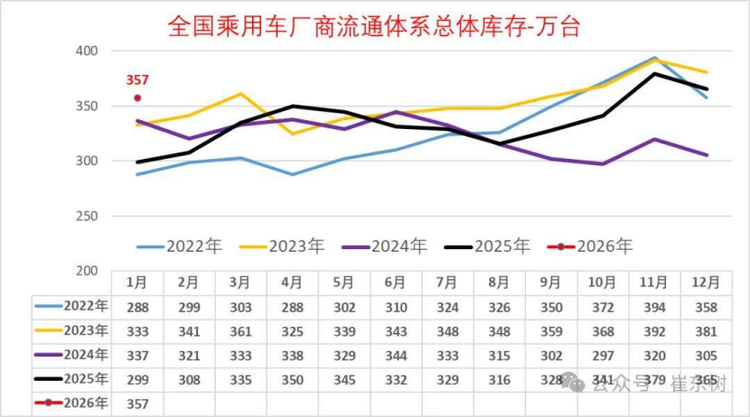

数据不会撒谎。乘联分会的最新统计显示,2026年1月末全国乘用车行业库存高达357万辆,比去年同期整整多出58万辆,足够卖上70天。这要是堆在地上,能绕北京五环路好几圈。1月全国汽车销量234.6万辆,环比下滑28.3%,同比也跌了3.2%。寒意刺骨。

更让经销商头皮发麻的是盈利状况。中国汽车流通协会的数据显示,1月份裸车销售毛利率已经滑到了-21.5%。卖一辆亏一辆,全靠售后和金融返点在续命。这就像开饭馆,菜卖出去了,但每盘菜都倒贴钱,还得硬着头皮继续炒——不炒,灶台就凉了;炒,越炒越亏。

库存高企的背后,是消费端的观望情绪浓得像冬日的雾霾。购置税政策调整,以旧换新补贴变了玩法,大家都在等,等更合适的时机,等更划算的政策。而车企的应对之策,就是用金融杠杆撬动销量,把库存压力转移给消费者和金融机构。

低息的真相:三个陷阱与一场精密的金融魔术

很多人看到“低息”“长周期”就觉得划算,但只要算一笔账,就会发现所谓的“福利”,其实是精心设计的金融魔术。

第一个陷阱:总利息多了一大截,看似低息实则更贵。

以一辆15万的车为例,按年化3%计算:3年分期总利息约1.35万,月供约4540元;5年分期总利息约2.25万,月供约2875元;7年分期总利息约3.15万,月供约2160元。月供确实从4500多降到了2000多,但总利息多了近2万。

而且,很多“低息贷”是有条件的:必须在4S店买全险、必须加装装饰、必须缴纳高额手续费。算下来,实际成本远不止表面的利息。这就是金融魔术的魅力——不降指导价,保住了品牌面子;拉长周期,降低了用户决策门槛;贴息返点,锁定了消费者未来七年的保养、保险。算盘打得精得很。

第二个陷阱:融资租赁的产权迷局,车可能不是你的。

更值得警惕的是,许多“七年低息”方案并非银行贷款,而是融资租赁。中国汽车流通协会专家委员会委员章弘指出,这两种模式存在本质区别:银行贷款模式下,消费者购车后即拥有车辆所有权,贷款期间车辆可正常办理抵押登记;而融资租赁模式下,租赁期内车辆所有权归融资租赁公司,消费者仅拥有使用权,租赁期满且满足合同条件后,车辆所有权才转移。

这意味着,名义上你在还月供,实际上车还挂在公司名下。青海一位消费者才昂公保的遭遇颇具代表性:他在购车时被诱导签订了融资租赁合同,车辆总融资金额中包含大量虚高附加费用,且未被告知“租赁期间车辆所有权归出租人”“逾期支付租金可收回车辆”等关键条款。北京泽仪律师事务所律师孙智阳提醒:“融资租赁模式风险更高,如果租赁公司有纠纷,车辆也可能面临被执行风险。”

第三个陷阱:提前还款的违约金迷宫,口头承诺皆浮云。

这是消费者投诉的重灾区。清华大学金融科技研究院孵化的未央网报道,大量消费者因轻信“提前还款无违约金”的营销话术,在提前还款时遭遇银行设置的隐性门槛。

揭先生购车时,销售口头承诺“5年分期2年还清无违约金”,但合同明确标注“提前还款需支付5%违约金”。小诺在还完第24期账单后申请提前还款,被银行告知“需要承担3%违约金”,最终为了避免麻烦,支付了2700元。王笑则通过20多天投诉才得以解决,银行要求他先垫付违约金再退还。

黑猫投诉平台上,“5年贷款2年还清”关键词下有1093条投诉;小红书上,“5年分期2年还清套路”关键词下有5800多篇笔记。这些数字背后,是无数消费者在金融迷宫中摸索的辛酸。

农行杭州某支行工作人员明确表示,之前五年期车贷满两年提前还款不收取违约金,而现在需要满三年后才可豁免,若未满三年提前还款,则按剩余本金的5%收取违约金。银行正在“补漏洞”。

行业真相:高息高返的套利游戏与监管重拳

“7年低息”热潮背后,是银行业与经销商合谋设计的精密套利系统。

这被称为“高息高返”模式:银行提供较高利率的车贷(高息),并向经销商支付高额佣金(高返),经销商则通过部分返佣补贴车价,使贷款购车看起来比全款购车更划算。一位银行旗下汽车金融业务的工作人员透露,这一模式常见于五年期贷款:消费者头两年享受“免息”诱惑,后三年利率骤升,往往达到4%以上。银行正是通过后期的高息收入,回补前期免息成本和对经销商的返佣支出。

福建华策品牌定位咨询创始人詹军豪指出:“这一模式导致车价被人为压低,经销商为争夺客户纷纷跟进补贴,最终让车市陷入恶性竞争。”

正因此,多地金融监管机构和行业协会开始出手整治。2025年以来,北京、上海、浙江、江苏、四川、河南开封等地的银行业协会相继发布汽车消费金融业务自律公约,剑指“高息高返”乱象。上海明确要求金融机构不以支付高额佣金的方式引导汽车经销商向消费者强制推销汽车金融产品。四川要求降低对客实际利率、合理确定佣金比率。重庆金融监管局更是早在年初发文,明确禁止金融机构通过返佣等不正当手段争抢市场。

理性选择:三个原则,别被“低息”忽悠

面对车企的“7年低息贷”攻势,普通人一定要保持清醒,记住三个原则。

第一,能全款不贷款,能短贷不长贷。汽车是消耗品,不是资产。能全款就全款;如果必须贷款,优先选择3年期,最多不超过5年。7年贷本质上是“透支未来的消费能力”,一旦未来收入波动,就会陷入被动。

第二,算清“总支出”,别只看“月供”。 很多人被“月供2999”吸引,却忽略了总利息、手续费、保险等隐性成本。买车前,一定要让销售把所有费用列成清单,算清楚总支出。如果总支出超过车价的15%,就一定要谨慎。

第三,看清合同条款,别签“空白合同”。 所有的承诺,都要写进合同里。尤其要问清楚:这是银行抵押贷款还是融资租赁?提前还款有没有违约金?保险必须在店里买几年?如果遇到“必须先交定金才能看合同”的情况,直接转身走。

黄石市消费者委员会的案例提醒我们:消费者江先生在购车时,贷款金额被悄悄多加了6221元作为“返利”,而他毫不知情。最终经过调解,才获得4000元补偿。消费者如遇到类似情况,应妥善保管好交易相关凭证,及时向有关部门反映。

站在2026年的初春,走进4S店,你会发现销售员的眼神里多了一丝迫切。他们会热情地给你算月供,会主动提出试驾,会暗示价格还能再谈谈。

这种迫切,是357万辆库存压出来的,是-21.5%的毛利率逼出来的,也是这场百年汽车变局中,每一个参与者都感受到的寒意。

对于真正有刚需的人来说,2月底到3月中旬,确实是上半年的购车窗口期——厂家真急了,一季度财报要交卷,库存要变现,销售任务压在肩上。这个时候进店,不光有金融政策,价格也最好谈。

但必须清醒地认识到:车是用来开的,不是用来“撑面子”的。如果你的收入不稳定,或者只是为了“跟风买车”,就算月供再低,也别轻易下手。别为了低月供硬上七年——车是消耗品,七年时间足够你换工作、换城市、换家庭结构。到时候车旧了,贷款还没还完,卖也不是,留也不是。

对咱们普通消费者来说,这种时候反而要更清醒。搞清楚自己到底需要什么,算清楚这笔账到底划不划算,别被“日供29元”带节奏,也别被“最后几天”催下单。

毕竟,买车是为了更好的生活,不是为了替车企背库存。当金融的魔术落幕,留下的是真实的负债与生活的重担。在这场七年之痒的博弈中,最珍贵的不是低息的诱惑,而是清醒的认知。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn