2026年开年的车市,远比市场预想的更加汹涌。

3月1日起,各大车企密集发布2月交付成绩单,春节假期带来的淡季效应下,行业整体环比下滑已成常态,但品牌之间的分化却达到了前所未有的程度。

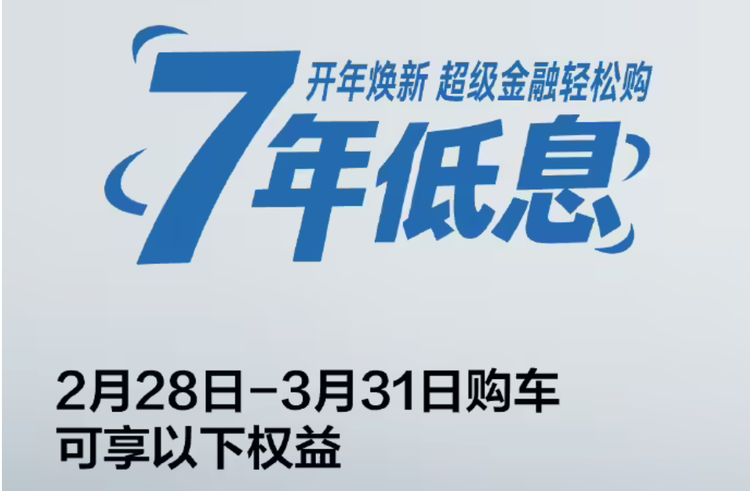

而比销量数据更值得警惕的是,一长席卷全行业的“金融战”已全面爆发:从特斯拉再次率先打响“七年超低息“第一枪,到如今超30家车企集体跟进,最长贷款周期拉长至8年,首付门槛降至零元。

从“官降3万、5万”的价格肉搏,到“7年低息”的金融博弈,中国车市迈入2026年发生了根本性的竞争改变,对未来品牌格局将产生深刻影响。

“史上最惨2月车市销量”

2月受春节假期影响,全行业交付节奏普遍放缓,多数品牌环比下滑。但即使如此,透过同比数据、细分市场表现,却撕开了各品牌目前真实的竞争力差距。

鸿蒙智行2月全系交付28212辆,同比增长31%,环比下滑51.3%,1-2月累计交付86127辆,力压零跑成为2月销冠。其中,问界依然是绝对主力,单品牌2月交付约1.8万辆,占总销量的63.8%;享界、尊界、尚界合计交付约1万辆,其中 享界S9T(参数|询价)成为新的增长极。

环比环比下滑 51.3%,主要受1月春节前集中冲量、2月假期交付暂停的影响,其下滑幅度与行业平均水平基本持平,并未出现竞争力下滑的情况。

零跑汽车2月交付28067辆,同比增长10.9%,环比下滑12.45%,1-2月累计交付超6万辆,在春节淡季展现出极强销量韧性。这主要得益于其精准的市场定位和极致的成本控制能力,凭借C10、C11、C01等全矩阵车型,受到主流市场家庭用户的广泛喜爱。其12.45%的环比跌幅,远低于行业平均水平,展现出极强的市场抗周期能力。同时,零跑的全球化布局持续发力,海外出口同比翻倍增长,成为销量增长的第二曲线。

理想汽车2月交付26421辆,同比增长0.6%,环比下滑4.5%,是2月头部新势力环跌幅最小的品牌,没有之一。这份稳健的成绩单,核心来自于L系列增程车型的全面回暖,同时全新i6纯电车型也带来了可观的增量贡献,存量订单可支撑到3月底。

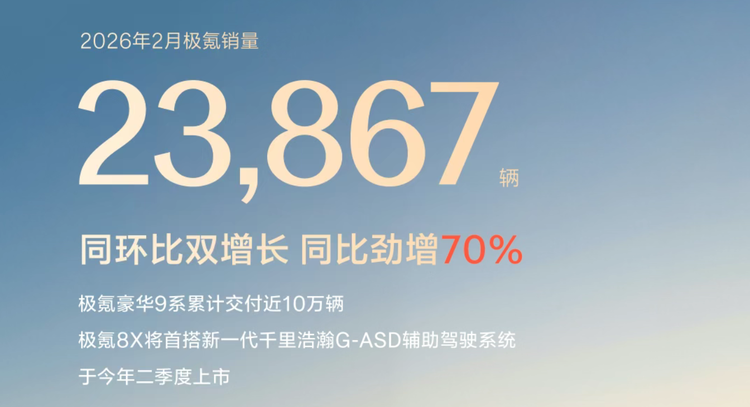

极氪汽车2月交付23867辆,同比暴涨70%,环比微增0.06%,是2月主流新能源品牌中唯一实现同比、环比双增长的黑马。这份高含金量的增长,核心驱动力来自于旗舰车型极氪9X的爆款表现,该车自上市以来累计交付突破3万台,以超53万的单车成交均价持续引领 50万级大型SUV市场,连续三个月霸榜细分市场,超80%用户来自 BBA 等传统豪华品牌。

蔚来汽车2月交付20797辆,同比增长57.6%,环比下滑23.5%,同比高增展现出强劲的复苏势头。其中全新ES8表现尤为亮眼,2月交付11260台,占品牌总交付量的54.1%,以一己之力撑起品牌销量半壁江山。该车不仅蝉联了40万以上车型、大型SUV两大细分市场的月度销量冠军,还在全国84座城市的大型SUV市场位居榜首,上市160天累计交付便突破7万台,创造了高端纯电 SUV 的交付速度纪录。

小米汽车2月交付超20000辆,同比估算下滑15.7%,环比下滑约48%。小米凭借SU7和YU7双车型依然能守住月销2万+的门槛,已经远超市场预期,成功站稳新势力第一梯队。而环比腰斩的核心原因,并非市场竞争力下滑,而是1月集中消化了2025年底积压的订单,叠加春节假期工厂停工、终端交付节奏放缓,属于正常的市场回调。

小鹏汽车2月交付15256辆,同比暴跌49.9%,环比下滑23.8%,是头部新势力中唯一同比、环比双下滑的品牌。小鹏的这份成绩单,无疑是头部新势力中最惨淡的,其下滑的核心原因一是产品矩阵青黄不接;二是智能化的长板不再突出,华为、理想、蔚来等品牌的智驾能力快速追赶,目前急需形成自身清晰的用户标签和差异化优势,快速推出极具竞争力的爆款新品。

短期“价格战”消弭,“金融战”彻底爆发

2月销量数据的分化,只是车市剧变的表象。真正决定行业未来走向的,是开年以来全面爆发的“金融战”——这场由特斯拉率先发起,超30家车企集体跟进的促销优惠,正改写中国车企的竞争新秩序。

为什么“价格战”在26年突然消失了?2023-2025年,中国车市经历了史上最惨烈的价格战,从“9.98万秦PLUS DM-i”打响第一枪,到各大品牌纷纷官降增配,连续三年的价格战,已让行业毛利压至极限,除少数头部品牌外,多数车企深陷亏损,同时频繁降价引发老车主维权、品牌价值不可逆受损,品牌溢价能力持续弱化,价格战边际效应已趋近于零,叠加监管对恶性价格战的约束,车企集体放弃直接降价,转向了更隐蔽、更长效的金融博弈。

很多人认为,7 年低息、0 首付只是车企的营销噱头,但实际上,这场席卷全行业的金融战,核心是一场“用时间换空间”的生死博弈。

7 年超长贷将 20 万级车型的首付门槛降至2万元以内,月供压至千元以内,大规模提前释放了下沉市场的消费需求;同时7年周期锁定了用户全生命周期,车企盈利点从一次性卖车利润,转向长期保养、保险、软件付费等服务收入,实现了盈利模式的根本性重构。更关键的是,金融政策不直接下调指导价,完美规避了品牌价值受损、老车主维权的价格战后遗症。

未来,卖车不赚钱,靠用户全生命周期服务赚钱,会成为行业的主流模式。

金融战下,消费者购车机遇与避坑指南

对于消费者而言,这场金融战既是机遇,也暗藏陷阱。机遇层面,一是大幅降低了购车门槛,让年轻人、更多家庭用户能提前实现购车需求,无需一次性承担大额支出;二是优化了家庭现金流,将大额消费平摊至长期,保留了应急资金与投资空间;三是可以升级购车预算,享受更高品质的用车升级;四是一定程度上规避通胀风险,用未来贬值的钱,买现在的车。

但同时也必须警惕其中的核心陷阱与风险。首先最直观的问题是总利息增加,例如购买一台售价约25万元的理想i6,7年超长贷款总利息约3.7万源,比5年方案多出了1.6万元,贷款月份越长,意味着利息越高,消费者需要算清总账,避免被 “低月供” 的表象所迷惑;

其次,超长周期的负债与残值倒挂风险。7 年周期内收入的不确定性极高,一旦出现失业、降薪,极易引发断供与征信受损;同时新能源汽车贬值速度快,7 年后车辆残值大概率不足原价20%,极易出现 “车辆残值低于剩余贷款” 的负资产困境。

最后,冲动消费引发的财务压力。很多消费者原本没有购车计划,或者原本的预算很低,被 “0 首付、低月供” 的政策吸引,冲动购车,买了超出自己承受能力的车,月供占了月收入的30%以上,甚至50%,严重影响了日常的生活质量,陷入 “为车打工” 的困境。

车市未来趋势走向预测

2 月的销量数据,和全面爆发的金融战,只是中国车市剧变的一个缩影。

从价格战到金融战,终将推动中国车市迎来三大不可逆的趋势:一是行业马太效应持续加剧,有资金、金融资质的头部品牌优势持续放大,中小品牌加速出清,行业集中度将大幅提升;二是车企盈利模式彻底重构,从 “卖车赚钱” 转向用户全生命周期服务盈利,用户运营能力成为核心竞争力;三是新能源渗透率进一步提速,低门槛政策加速新能源对燃油车的替代,合资品牌燃油车的市场份额将持续萎缩。

换句话来说,“金融战”的本质是资金实力的综合比拼。对车企而言,金融战只是权宜之计,唯有打磨产品、筑牢技术壁垒,才能在淘汰赛中站稳脚跟;对消费者而言,理性永远是购车的第一准则,看清优惠背后的本质,才能选到真正适合自己的车型。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn