2026年3月10日,蔚来正式发布2025年第四季度及全年未经审计财务报告。得益于“蔚来+乐道+萤火虫”多品牌矩阵的全面发力以及精细化运营,蔚来在Q4交出了一份亮眼的答卷:不仅交付量与营收双双创下历史新高,更首次在季度层面实现了运营利润和净利润的扭亏为盈。

第四季度,蔚来实现了“量价齐升”与“降本增效”:

·首次实现单季盈利:Q4净利润达到2.83亿元(2024年同期为亏损71.1亿元);经营利润也强势转正,达到12.51亿元。

·营收创历史新高: Q4总营收达 346.5亿元,同比增长75.9%,环比增长59.0%。

·交付量大幅攀升: Q4共交付新车 124,807辆,同比增长71.7%。

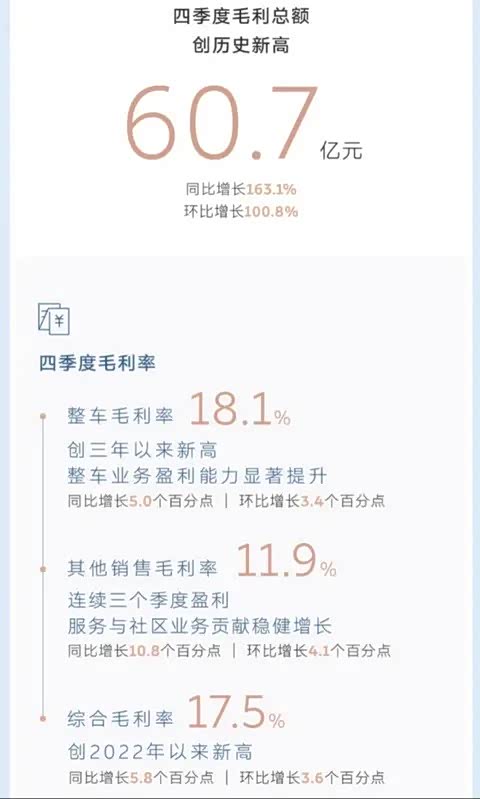

·毛利率强势跃升: 得益于高毛利车型占比增加及自研技术降本,Q4整车毛利率飙升至 18.1%(同比提升5个百分点),综合毛利率达到 17.5%。

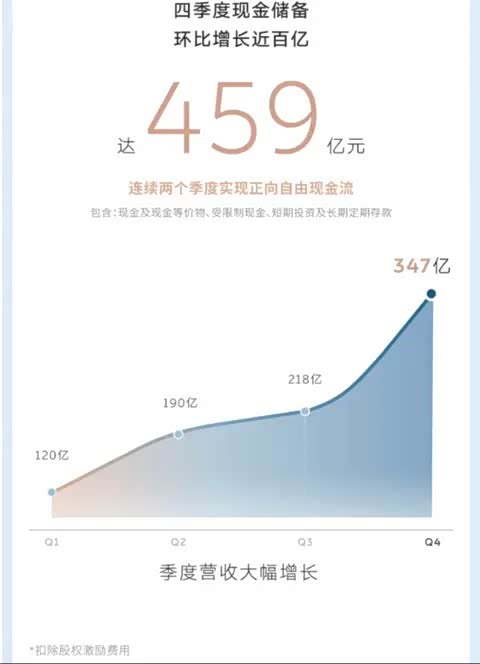

现金流充裕: 截至2025年底,蔚来现金储备达 459亿元,环比大幅增长近百亿元。

尽管第四季度实现了盈利,但从全年维度来看,蔚来仍处于由“减亏”向“持续盈利”过渡的阶段:

·全年营收: 874.88亿元,同比增长33.1%,创历史最高水平。

·全年交付量: 326,028辆,同比增长46.9%。

·全年毛利: 毛利总额为 119.16亿元,同比增长83.5%;全年整车毛利率为 14.6%(同比提升2.3个百分点)。

·全年利润表现: 2025年全年归属于蔚来普通股股东的净亏损为 155.71亿元,但同比收窄了31.28%。Q4的盈利为填补前三季度的亏损开了一个好头。

蔚来此次财报背后的关键驱动力主要有3点:

1. 多品牌战略见效,蔚来、乐道和萤火虫三大品牌在四季度交付量均创下新高,覆盖高端、主流家庭和精品小车市场,销量规模的快速提升有效摊薄了固定成本。其中乐道和萤火虫品牌分别贡献了3.83万辆和1.91万辆的销量。

2. 自研降本与结构优化,全新 ES8(参数|询价)等高毛利车型热销优化了产品组合;同时,自研神玑NX9031芯片等核心技术的落地,显著降低了单车物料成本。

3. 费用管控与效率提升,Q4研发费用(20.26亿元)及销售、一般及行政费用(35.37亿元)同比均出现了27%~44%的大幅下降,运营杠杆显著提升。

蔚来预计2026年一季度交付量为 80,000台至83,000台(同比增长90.1%至97.2%);营收为 244.8亿元至251.8亿元(同比增长103.4%至109.2%)。

蔚来创始人、董事长兼CEO李斌明确表示,2026年公司的目标是销量增长40%至50%,并力争实现 Non-GAAP(非通用会计准则)全年盈利。为支撑这一目标,蔚来计划在2026年推出10款全新或改款车型,并新建1000座换电站。

同时,蔚来还公布了CEO股权激励计划。财报发布同日,蔚来董事会批准向创始人李斌授予约2.48亿股限制性股票。该激励计划与公司未来的业绩深度绑定,只有蔚来市值达到300亿至1200亿美元、净利润达到15亿至60亿美元等严格目标时,股票才会分批归属。

这份财报说明,蔚来前期在基础设施和底层技术上的投入开始进入“收获期”。虽然单季度盈利是一个极大的利好,但蔚来仍需在2026年证明这种盈利能力的可持续性,以彻底摆脱“亏损卖车”的标签。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn