一年交付160万台激光雷达,营收突破30亿元,它是如何做到的?

3月24日,禾赛科技发布了2025年业绩公告:全年营业收入达30.28亿元,同比增长45.8%;净利润为4.36亿元,实现扭亏为盈,经调整后净利润为5.5亿元。

这意味着,禾赛成为全球首家实现全年公认会计准则盈利的激光雷达公司。禾赛科技预计,2026年第一季度净收入将在6.5亿至7亿元之间,同比增长约24%至33%。

在随后的财报会上,禾赛CEO李一帆表示,如果说2025年是市场验证和创纪录表现的一年,那么2026年将是加速和转型的一年。“禾赛将在未来数月推出两款颠覆性新产品,瞄准万亿级的大众市场,以填补实体AI核心基础组件的技术缺口。”

禾赛科技CEO李一帆

李一帆称,新品预计最早于2026年实现初始收入贡献。未来几年内,该业务规模有望追平甚至超越当前的激光雷达业务。十年之内,随着实体AI生态的拓展,相关业务规模预计将达到激光雷达业务的十倍以上。

2026年,禾赛将全年出货量指引上调至300万至350万台,产能规划提升至400万台以上。

01

从“烧钱”到“造血”的质变

翻看禾赛2025年财报,有几个关键数字值得关注。

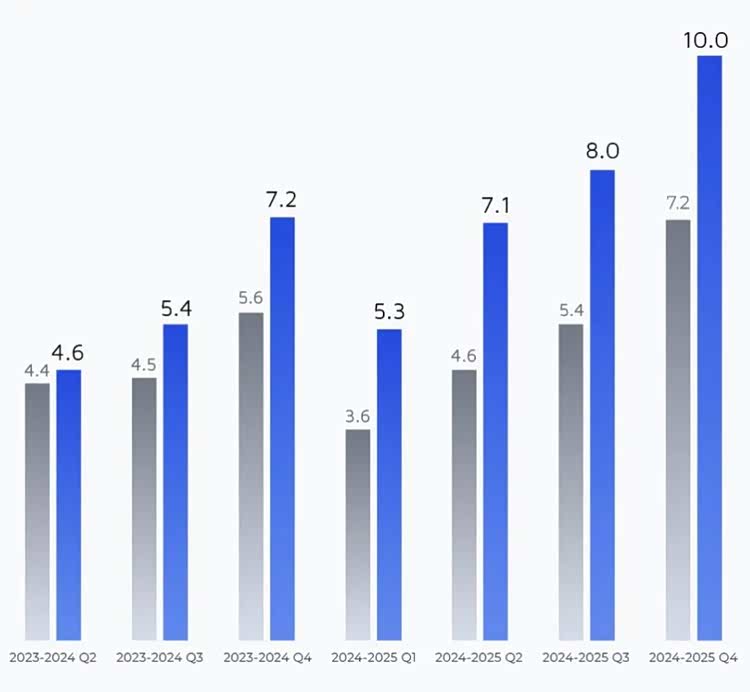

营收创新高。2025年,禾赛全年收入达到30.28亿元,较2024年的20.77亿元增长45.8%,创下公司历史业绩新高。其中第四季度单季营收10.01亿元,同比增长39.0%,这也是禾赛连续第7个季度实现同比大幅增长。

禾赛连续7个季度营收同比增长(单位:亿元)

分业务板块来看:产品收入为29.83亿元,同比增长51.7%,主要得益于ADAS及机器人激光雷达产品在国内外市场的强劲需求;服务收入为4460万元,同比减少59.8%,主要原因是非经常性工程服务收入减少。

盈利里程碑实现。2025年禾赛实现净利润4.36亿元,上年同期为净亏损1.02亿元;Non-GAAP净利润为5.5亿元,较上年的0.14亿元增长近40倍;经营利润为1.69亿元,上年为经营亏损2.05亿元。

这已是禾赛连续3个季度实现GAAP盈利、连续5个季度实现Non-GAAP盈利,盈利能力持续得到验证。

毛利率保持高位但略有回落。2025年禾赛全年毛利率为41.8%,略低于2024年的42.6%,但仍保持在较高水平。财报解释称,毛利率小幅下降的主要原因是:高毛利率的非经常性工程服务收入减少;ADAS激光雷达营收占比上升,该品类毛利率通常低于机器人激光雷达。

禾赛2025年财务概况(单位:百万元)

不过,ADAS与机器人激光雷达业务有效落实了成本管控与规模优化,一定程度上对冲了上述降幅。第四季度单季毛利率为41%,较2024年同期的39%反而提升了2个百分点,显示出盈利能力在季度层面有所改善。

至于产品综合平均售价下降,李一帆强调,这并非单纯降价,核心是由产品结构变化驱动:车载激光雷达占比提升(单价低于机器人激光雷达),且随着L3级自动驾驶普及,单价更低的FTX雷达(纯固态补盲激光雷达)出货量增加,将进一步拉低综合均价。

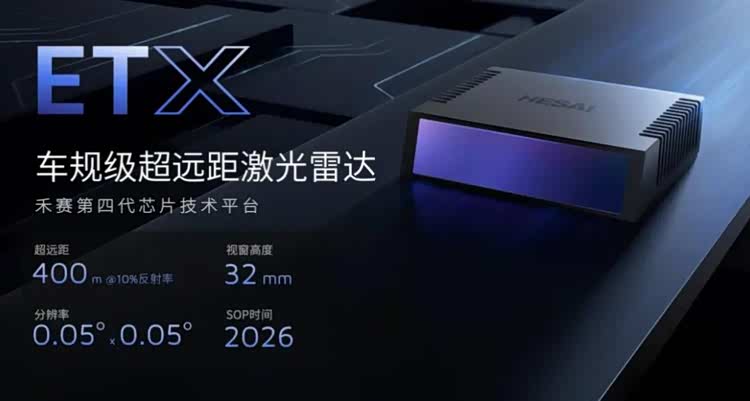

同时,车载激光雷达遵循汽车行业年度降价规律。他以ATX为例,2026年单价预计降至150美元左右,成本结构已趋优化,未来降价幅度将逐步收窄,且该影响将被单车搭载激光雷达数量增加、ETX(车规级超远距激光雷达)等高单价L3级产品放量及海外市场拓展带来的结构性增长所抵消。

2024年4月禾赛发布更具性价比产品ATX

资产负债显著优化。截至2025年12月31日,禾赛现金储备为75.11亿元,较2025年9月30日的73.69亿元进一步提升;净资产规模增长至90亿元;资产负债比率降至20.4%,较2024年末的34.4%大幅改善。

禾赛已连续三年保持正向经营现金流,这在仍处于快速扩张期的科技公司中实属难得。

这些数字背后反映的,是禾赛从“烧钱扩张”到“自我造血”的质变。正如禾赛CFO樊鹏所言:“2025年是禾赛在财务规模与经营质量上实现双重突破的里程碑之年。”

02

ADAS“全面开花”,两款产品今年量产

财务数据不断向好背后,是出货量的持续攀升。

2025年,禾赛激光雷达总出货量达到162万台,同比增长222.9%,相当于2024年的三倍。在禾赛看来,这个数字更大的意义在于:激光雷达已经从“选配”变成了“标配”。

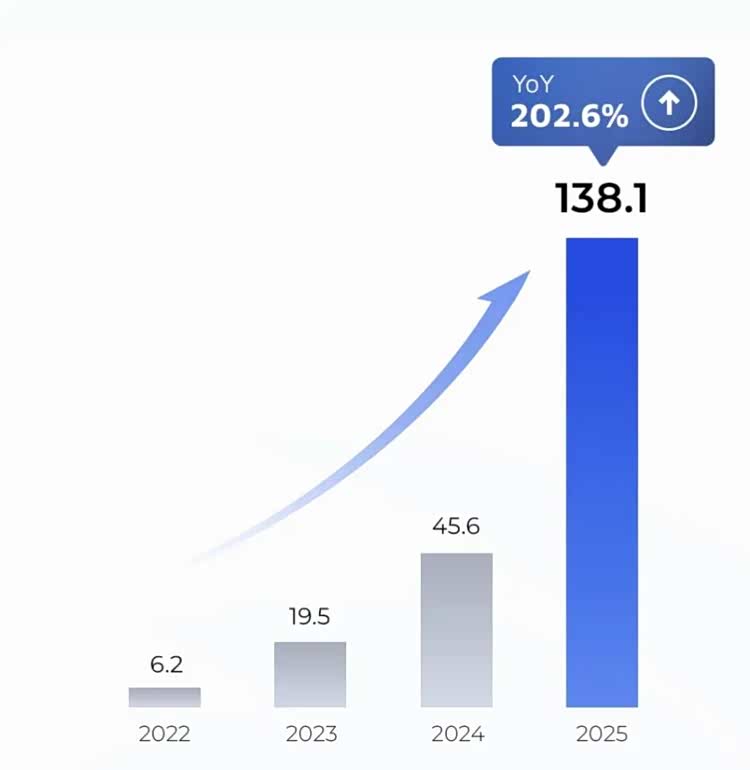

禾赛2022-2025年ADAS激光雷达交付量对比(单位:万台)

其中ADAS激光雷达,全年交付量达138万台,同比增长202.6%。李一帆指出,禾赛在车载主激光雷达市场中占据超过40%的市场份额。

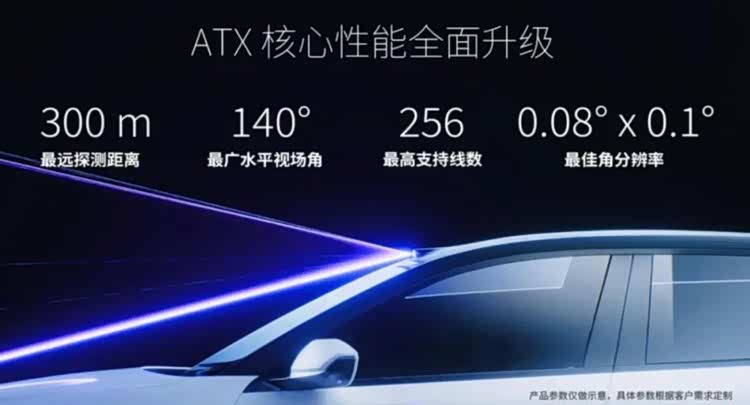

这其中,ATX功不可没。2024年4月,禾赛科技基于AT平台研发,发布了新品ATX。凭借高度的集成和简化的结构,单机成本得到一定下降。彼时,李一帆表示,ATX长距离激光雷达具有无与伦比的性价比,价格在200美元左右,可装配至10万元级别车型。目前,ATX已成为禾赛的出货主力。

去年11月,禾赛又推出了ATX焕新版。这款256线SiPM激光雷达的最佳角分辨率可达0.08°×0.05°,测距能力达230米,点频384万点/秒,相比上一代产品提升了一倍。同时,通过光子隔离技术和费米C500芯片的加持,其在雨天等复杂环境下的可靠性得到显著提升。

李一帆称,这款产品在手的订单规模已经超过600万台,预计将于2026年4月开始SOP;另一款专为L3而生的超远距产品ETX也将于2026年SOP。

2025年4月禾赛发布ETX

出货量上升的同时,禾赛的“朋友圈”也在持续扩大。整车厂合作方面,禾赛已与中国排名前十的所有OEM厂商建立合作关系,累计获得来自40个汽车品牌的超过160款车型前装量产定点。核心客户包括理想、小米、长安、吉利、长城、奇瑞、极氪、零跑、上汽奥迪、上汽通用等车企。

李一帆特别强调,禾赛已斩获前两大ADAS客户(小米和理想)2026年全系车型定点合作,并实现100%标配。

此外,禾赛也在加大海外布局力度。一方面,禾赛与东南亚科技巨头Grab达成独家分销合作,借助其分销网络迅速扩大在东南亚的销售渠道。另一方面,李一帆特别提到,禾赛获选为NVIDIA DRIVE Hyperion 10平台的主激光雷达合作伙伴,这意味着基于NVIDIA平台构建自动驾驶系统的OEM厂商,禾赛将是首选的激光雷达解决方案。

基于此,禾赛将2026年全年出货量指引上调至300万至350万台,产能规划提升至400万台以上。

03

机器人领域,今年推出两款“颠覆性”新品

如果说ADAS是禾赛的“第一曲线”,那么机器人领域正在成为强劲的“第二曲线”。

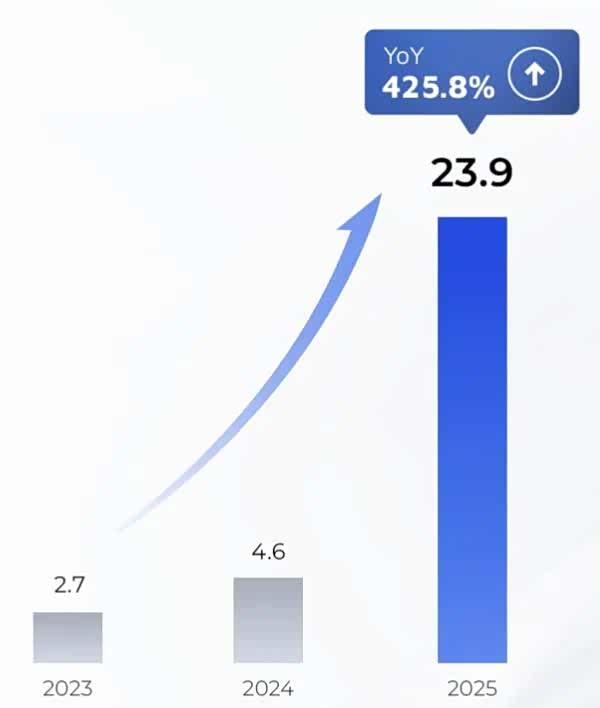

禾赛2022-2025年机器人激光雷达交付量对比(单位:万台)

2025年,禾赛在机器人领域也迎来多项突破,全年交付量达24万台,同比增长425.8%,相关产品已应用于人形机器人、无人出租车、无人物流车及割草机器人等场景。

其中,人形及四足机器人获宇树科技、荣耀机器人、银河通用、魔法原子、维他动力等公司的新订单;无人出租车获小马智行、文远知行、百度萝卜快跑、滴滴、哈啰及其他北美、亚洲和欧洲全球企业的新订单;无人物流车获九识、新石器、美团等公司的新订单;割草机器人获追觅、MOVA、Nexlawn等公司的新订单。

宇树科技马年春晚登台人形机器人均搭载禾赛JT128激光雷达

基于此,李一帆预计,机器人领域激光雷达出货量将在2025年24万台的基础上至少翻一番。

这背后,既有现有产品的支撑,也有新产品的助力。

“物理AI革命正在以前所未有的速度加速,但它的许多关键组成部分仍处于早期阶段,如传感、运动控制、集成AI驱动的决策。”在李一帆看来,这意味着巨大的空白市场机会。

为此,李一帆宣布,禾赛将在未来数月推出两款颠覆性新产品,瞄准万亿级的大众市场,以填补实体AI核心基础组件的技术缺口。

两款新品分别聚焦实体AI的关键环节:一是“眼睛”类感知产品,可实现超越现有水平的感知与环境感知能力;二是“肌肉”类运动控制产品,将为机器人与自动驾驶系统提供精准、强劲的运动控制。

在李一帆看来,新品预计最早于2026年实现初始收入贡献。未来几年内,该业务规模有望追平甚至超越当前激光雷达业务。十年之内,随着实体AI生态的拓展,相关业务规模预计将达到激光雷达业务的十倍以上。

禾赛科技的2025年财报,不仅是一家公司的成绩单,更是整个激光雷达行业进入“规模盈利”阶段的信号。

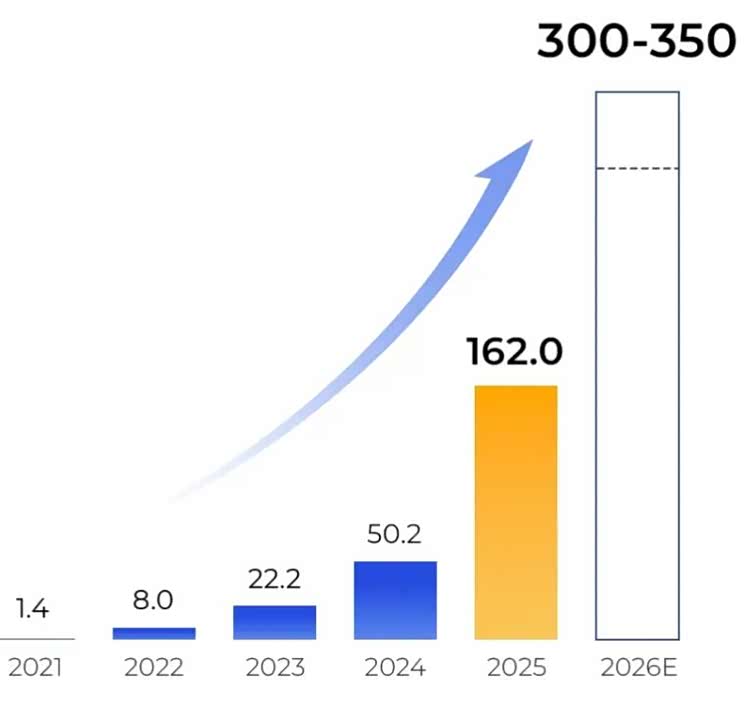

禾赛2021-2026E全年产品交付量对比(单位:万台)

正如禾赛联合创始人兼CEO李一帆所言:“激光雷达成为保障ADAS安全不可或缺的隐形安全气囊。”随着L3级自动驾驶的临近,单车搭载多颗激光雷达的趋势正在形成,这将从结构上提升单车激光雷达的价值,进一步拓宽市场空间。

2026年,禾赛计划将年产能提升至400万台以上,正在用实际行动证明:智能汽车的“眼睛”,正迎来属于自己的黄金时代。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn