『一场结构性重置正在发生』

作者 | 华芸

编辑 | 何芳

从2025财报数据到合作版图,一场全球汽车创新话语权的结构性重置正在加速。

2026年3月,当跨国主要车企的2025年报陆续出炉时,一个结构性事实已经无法回避:深度合作中国科技企业,已经不再是战略选项,而是跨国车企保持全球竞争力的核心生存策略。

过去十年,跨国整车厂一直把中国当成“要征服的市场”;但同期,中国已悄然搭建起驱动智能汽车的完整技术栈——从电子电气架构、智能驾驶、数字座舱到动力电池,不止是纯技术全面掌握了行业创新的话语权,更掌握了更低研发成本、更短产品上市周期的高效落地能力。

MHP合伙人Augustin Friedel等多位行业观察者指出,行业不该再追问“我们如何打败中国?”,而该清醒自问:“我们的技术体系里,哪些环节已经离不开中国技术了?”

截至2026年3月,至少9组重磅跨国技术合作已经落地或进入深度谈判阶段:Stelantis+零跑、大众+小鹏、奔驰+Momenta、保时捷+博泰、博世+文远知行,以及BMW+Momenta和Ford+吉利制造/技术谈判(据路透社2026年2月报道),加上奥迪+上汽+Momenta和奔驰+吉利“凤凰”平台项目。每一笔交易的背后,都是西方企业在承认自身关键技术能力的结构性短板。

让我们从2025财报数据出发,验证这一判断。

|01

财报全景 — “冰与火”的双重叙事

2025财报年对西方车企而言,是从“利润收缩”滑向“结构性转型”的关键一年。中国市场的份额在减少,特殊费用和资产减值此起彼伏,多家巨头利润率跌破生存线。

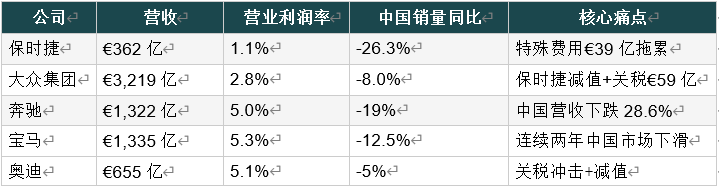

(来源:跨国车企2025年财报)

整体来看欧洲车企体量上都仍是“巨无霸”,大众、Stellantis、奔驰、宝马收入都在千亿欧元以上,保时捷也超过三百亿欧元,说明传统豪华与大众集团依然掌握庞大现金流基础。但是,除宝马尚能维持相对稳健外,其余公司营业利润率明显下挫。中国市场方面,五大德系品牌在中国均出现销量下滑。

2025财报年,而中国阵营共同呈现出在全球车市承压背景下“逆势上攻”的特征:

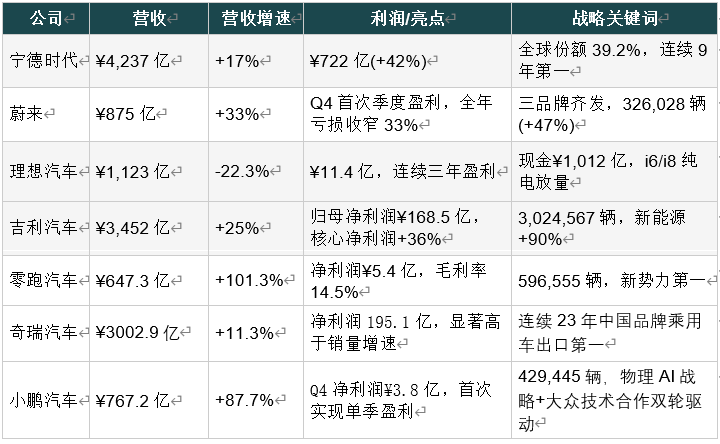

(来源:中国车企2025年财报)

其中值得关注的是,宁德时代净利722亿元、全球动力电池市占39.2%,单家利润已超过多家西方主机厂之和,体现出产业链利润重心向中国上游集中。

整车端中,理想和零跑实现年度盈利,蔚来首次季度转正,小鹏Q4首次实现单季盈利,吉利、奇瑞利润和销量同步创新高,新势力与传统自主阵营共同构成新能源车盈利梯队。蔚来三品牌放量,理想押注纯电i6/i8,小鹏以429,445辆交付量(+125.9%)强势逆袭、营收近翻倍至767.2亿元,并凭借与大众的CEA电子架构合作开辟技术输出收入,零跑依托与Stellantis合资加速出海,吉利、奇瑞则通过高渗透新能源与出口拉动增长。

在这样的对比之下,一个清晰的信号是:西方车企在传统业务和中国市场“双重承压”的同时,中国电池与新能源整车企业却在利润、规模和技术上全面“反向走强”,并日益掌握从电池、整车到软件与智能座舱的关键能力。

华汽研究院认为,欧洲汽车行业的核心痛点是单靠企业自身已经无法追上和中国的技术差距,无论是车载信息娱乐、ADAS、软件定义汽车,都无法在关键的时间窗口内完成追赶。为了在电动化与智能化与中国企业竞逐,西方车企 / 汽车供应商与中国科技企业深度合作,是其保持全球竞争力的核心生存策略。

只有加大在华产品与技术投入,通过中国专属车型、本土化研发、电动化盈利模型和本土数字生态四大抓手,把中国作为验证新商业模式与重塑竞争力的关键试验场。

|02

六大合作案例深度拆解

Stellantis + 零跑:

零跑全球交付596,555辆(+103%),新势力第一。2025年,零跑在欧洲29国市场的纯电销量位列中国乘用车品牌前三,其中第四季度位居中国乘用车品牌第二。2026年下半年,B10将在西班牙正式投产。Bloomberg报道Stellantis正在评估将零跑的电池和动力系统技术引入菲亚特、欧宝、标致等欧洲品牌。全球门店已超1,800家,覆盖40个市场。

大众 + 小鹏:

2026年3月13日,首款合作车型ID.UNYX 08在合肥工厂正式下线量产——从合作到量产仅24个月。CEA(中国电子架构)已于2025年底投入生产。2025年8月,合作扩展至燃油和混动平台(2027年起),覆盖中国70%以上汽车市场。第二款合作车型也将于2026年亮相。更值得关注的是,大众将成为小鹏第二代VLA(L4级)自动驾驶方案的首发客户——这标志着技术依赖正从架构层延伸至自动驾驶层。

奔驰 + Momenta:

Momenta系统已于2025年秋季在全电动CLA上首发量产,标志性里程碑达成。2026年将扩展至9款新车型,涵盖新 S级(参数|询价)和电动GLC长轴距版——涉及奔驰最核心的旗舰产品线。目标覆盖约40款奔驰车型。

保时捷+ 博泰:

博泰成为保时捷唯一本土供应商展开中国本地化AI座舱合作。2025年11月5日,保时捷上海研发中心正式启用——面积10,000平米,300+工程师,首次赋予中国研发团队独立的采购和开发权限。中国专属信息娱乐系统仅18个月开发完成,计划2026年中SOP,覆盖卡嬴、帕纳梅拉、911及电动车型。保时捷执行董事Sajjad Khan称:“这使我们的开发节奏从年缩短到月。”

雷诺 + 吉利:

雷诺使用吉利的CMA平台开发了旗舰车型Filante和Grand Koleos。双方还与Aramco成立了HORSE Powertrain合资公司,覆盖17座工厂、5个研发中。Filante于2026年3月在韩国正式上市。巴西合资于2025年11月正式成立,两款基于吉利GEA平台的车型将于2026年下半年在巴西投产。

博世 +文远知行:

博世与文远知行合作从项目启动到量产仅7个月——创下行业新纪录。WePilot 3.0已搭载于奇瑞星纪元STERRA ES/ET,并通过OTA持续升级。此外,文远知行与吉利远程合作,目标2026年交付2,000辆专用Robotaxi GXR。

|03

“中国速度”重新定义行业节奏

跨国合作最令人震撼的维度不是合作本身,而是开发速度的颠覆性提升。以下数据足以说明一切:

“中国速度”的底层逻辑:中国合作伙伴提供的是已经验证过的技术栈,而非从零开始。宏观数据同样印证了这一趋势:外国品牌在中国乘用车市场的份额从2020年的约62%,下降至2025年的约30.5%——五年丢失了超30个百分点。与此同时,中国汽车出口在2025年达到710万辆(+21%),新能源渗透率突破50.8%。技术优势正在转化为全球市场份额。

|04

不是趋势,而是结构性重置

回到那个根本问题:对于全球车企高管来说,如果你的公司明天宣布和中国科技企业深度合作,你的董事会会将其视为软弱无能,还是远见卓识?

市场早已给出了答案。大众用7亿美元投资小鹏,ID.UNYX 08从合作到下线仅24个月;Stelantis将零跑车型引入西班牙工厂本地化生产,并考虑将零跑技术嵌入菲亚特和标致;保时捷首次将座舱开发权交给中国团队和中国供应商博泰;博世靠文远知行的算法7个月完成量产SOP;宝马、奔驰、奥迪全部牵手中国智驾公司Momenta。

与中国科技企业的深度合作,不是政治妥协,而是生存战略。

【版权声明】本文所有内容著作权归属华汽研究院,未经许可,不得转载、摘编或以其他形式使用。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn